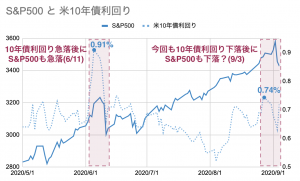

先日、9月3日のS&P500は大きく下落しました。コロナ流行後では2020年6月11日以来の急落だったと思います。

少し面白いのは、6月11日も9月3日も株価急落前に、国債の利回りの一時的な急上昇が見られました。パターンが似ているので、同じ背景や同じ下落理由があるのかなと考えてしまいます。

上のグラフを見る限り、投資家は今まで上昇していた株を売り、利回りが上昇して投資の魅力が少しだけ戻っていた国債を買う動きに出たのかも知れません。

2020年の春まではマネーが溢れている世の中で国債も株も買われる現象が多かったのですが、あふれるマネーの効果が薄れてきたのか、国債と株の価格が反対に向くいつもどおりの動きに戻ってきたのかも知れません。

限られた投資資金を株式市場と国債市場が奪い合ういつもの構図が戻ってきたなら、国債と株のどちらが投資先として魅力的なのかを見ていく必要があります。

9月現在の米国株と国債の利回りを比較すると、買われすぎの国債に比べたら、やや割高な株のほうがまだ投資先として魅力があります。

9月3日の下落では株を売って国債が買われる動きが出ましたが、相対的には株のほうがまだ割安なので、しばらくすると国債から株に資金が移って、今回の下落は一時的だったという結論になる気がしています。

この記事のポイント

- 6月11日・9月3日の株価急落では、上昇していた株を売って、低迷して投資の魅力が改善していた国債に資金が流れる動きが見られた。

- 2020年はFRBや米政府のマネー供給で国債も株も共に価格が上昇することが多かったが、6月以降あふれるマネーの効果が薄れて、株と国債の価格が反対に動く局面が見られるようになってきた。

- そうなると株と国債で、どちらか相対的に価格が魅力的に見えるほうに限られた世の中の投資資金が流れるようになる。

- 9月現在では米国株はやや割高だが、国債よりは投資先として魅力に見える。つまり、この数日株は売られているが、次第に相対的に魅力的な株に資金が移り、株の下落は一時的に終わるはず。

マネー供給が減り、株と国債の価格が反対に動き出した

2020年3月末から5月末までの市場は、FRBが供給した大量のマネーの力で国債も株もゴールドもあらゆる資産の価格が上昇しました。

しかし、6月からは様子が少し変わったと思っています。FRBの資金供給は一旦落ち着いたようで、FRBの資産額も3-5月ほど増えなくなりました。

6月以降は市場に流れ込む資金も減ったのか、国債価格が下がったら株が上がるなど、国債市場と株式市場で限られた市場の資金を奪い合って、値動きが反対になる局面も少しずつ見えてきたように感じます。

6月11日と9月3日の下落の前も、よく見ると国債を売って株を買う動きが続いていました。どちらの下落の前も、国債は急激に売られて約0.2%ほど利回りが上昇する動きがみられました。

急に国債利回りが上昇して投資の魅力が増したところに投資家が反応して、今まで上昇していた株を売って、国債を買う動きが出たように見えます。

2020年9月時点ではまだ国債よりも株のほうが魅力的な投資先

株式市場と国債市場が限られた投資資金を取り合う構図ができているなら、米国株と米国債のどちらが投資対象として魅力的(割安)に見えるかをチェックするのが良さそうです。

10年国債利回りの投資の魅力は【10年国債利回り】で、株価の投資の魅力は【株の益利回り*】で確認するとして、この2つを比較して、2020年9月時点でどちらが魅力的か見ていきます。

(*注:株の益利回りは、一株利益を株価で割った値です。投資した資金の何%分の利益を企業が生み出してくれるか表していて、株の長期リターンに近い値になるので株の魅力を表す数字として採用しています。1÷PERでも計算できます。)

国債と株のどちらが魅力的かを調べるために【10年国債利回り】から【株の益利回り】を引き算した値(イールドスプレッド)をグラフ化したのがこちらです。

2020年9月のイールドスプレッドはコロナ前の20年2月よりも、2019年平均よりもまだ低いことがわかります。イールドスプレッドの値が大きいほど国債利回りが大きくて国債が魅力的、イールドスプレッドが低いなら株のほうが魅力的と言えるので、2020年9月現在はまだ株のほうが魅力的なようです。

9月3日は株が売られて国債が買われましたが、株と国債の利回りを比較すると株の方がまだ相対的に魅力的なので、落ち着けば再び国債が売られて、株に資金が流れるはずです。つまり、今回の株価下落は一時的な調整で終わると思っています。

ちなみに、2019年のイールドスプレッドの平均値まで上昇するためには、国債利回りは0.89%まで上がる必要があります。またコロナショック直前の2020年2月時点のイールドスプレッドまで上昇するには、国債利回りは1.1%まで上昇する必要があります。

今の10年国債利回りは0.72%でこの程度なら問題ないですが、0.89%を大きく超えてきたら国債の利回りの魅力が2019年以上になってくるので、株から国債に資金が流れやすくなると少し警戒したほうが良いかも知れません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。