前FRB議長イエレン氏、一段の利下げを望む

前FRB議長のイエレン氏は、現在のアメリカの経済が景気後退には程遠く、良好な状態にあると見ているようです。それでも、景気後退に陥るリスクがあるため、「私は当局による一段の行動を十分に見込んでいる」と言います。

米金融当局の「一段の行動」見込む、米景気の順調維持へ-イエレン氏(ブルームバーグ)

端的に言うと、まだ利下げが必要だと見ているようです。

ただし、1点注意が必要なのは、上のイエレン前議長の言葉は、トランプ大統領の中国との暫定的な合意もあり得るという発言の前に発せられたものです。

暫定的な合意の可能性が出てきたこと、2020年半ばにアメリカの大幅な減税が行われる予定が発表された今は、リスクに備えた利下げの必要性も落ちてきている可能性もあります。

【投資判断が悩ましい】トランプ大統領、中国との暫定的な合意検討を示唆。

米2020年半ばに減税を計画。これからの景気に減税が必要な理由。

なので、9月18日のFOMCを前に、現時点で利下げが必要だと考えている論と、不要論の考えをまとめておこうと思います。

利下げ必要論と不要論を整理

9月18日のFOMCでは、市場は80割が利下げを見込んでいますが、少なくとも2割は利下げしないと見ています。

現時点では、FRBが利下げが必要だと考える論と、不要だと考える論2つに割れています。

- 【必要論】:景気減速リスクが去ったわけではないので、利下げは必要

- 【不要論】:景気減速が鮮明になった場合に、金利引き下げの余力を残しておきたいので、利下げしない。

景気減退リスクは去ったわけではないので、利下げは必要

米中貿易戦争の激化が収まりつつあり、短期的には景気の減速リスクが後退しているかのようにも見えますが、まだリスクがないわけではありません。

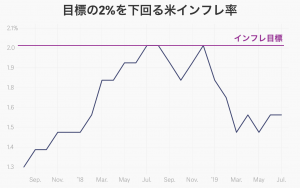

FRBが気にしているインフレ率は目標の2%をずっと下回っていて、日本のような低インフレの状態になるのではないかとの懸念があります。

以下は。直近のインフレ率(PCEコアデフレーター)の数字ですが、1年ほど目標の2.0%を大きく下回っています。

また、ドイツは景気後退寸前でヨーロッパの景気は弱く、イギリスもEU離脱で一層の混乱が生じる恐れあります。日本は10月消費税増税後(かつ増税対策の効果が切れたころに)景気低迷する可能性が大きく、中国は内需が減速と、世界を見渡すと景気減速のリスクまみれです。

もはや安全な場所はアメリカ以外に見つけられない状況です。

「でもアメリカが大丈夫なら、アメリカの景気はまだ長続きするよね」という意見もあります。

短期的にはそうですが、コカ・コーラもP&Gもビザもマスターカードもマイクロソフトも海外で手広く展開しているので、それらの企業がつまづき始めれば、アメリカの雇用と個人消費にも影響を受けます。

周りの国が風邪を引いてもうつらないようにするためには、今のうちに低インフレで低迷の兆しが一部でも見られているアメリカの景気を立て直したいという思いは良くわかります。

なので、今のうちに盤石な景気にしておきたいなら、小幅な0.25%の利上げは十分すぎるくらいにありえる展開です。

利下げ余地を残すために、利下げしない選択

しかし、一方で利下げしない選択肢もまだあります。というのも、イエレン氏が指摘しているように、今のアメリカの景気は悪くない状態です。

悪いのは、主に米中の貿易戦争がもたらす景気減速リスクですが、その心配も後退しつつあるなら、9月18日は少なくともまだ様子見で良いではないかという判断です。

低インフレという懸念材料はありますが、景気減速がもっと鮮明になってきた時に、打てるカードを残しておこうというわけです。

ちなみに、個人的な事を言えば私は利下げをしていただきたいです。理由はシンプルで、利上げは株価にプラスに働くからです。また市場は既に9月18日の利下げを見込んでいるので、逆に利下げしない場合には、少し困ります。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。