この記事を書いている2020年12月の時点、どんな株を買えばいいのか非常に悩みます。

米国株の中でもそこそこ知名度がある株は割高なものが多く、良い企業であっても「高すぎやしないかな」と首をかしげてしまうことが多くなりました。

自分の中でよく知っている企業や業界の中で探すだけでは、なかなか厳しくなってきているのを感じます。

なので、今月は今まであまり投資してこなかった業界や、初めて聞くような企業も数多く目を通して、まだ買える株はないか探してみました。

現時点で考えている購入銘柄はこちらです。

12月の購入候補銘柄

- まだ株価上昇の余地がある製薬会社:バーテックス(VRTX)、ジェンマブ(GMAB)

- 高配当を維持できそうなタバコ銘柄:ブリティッシュ・アメリカン・タバコ(BTI)

この記事では、今月の購入候補にしている企業を取り上げて、その狙いを紹介したいと思います。

株価上昇の余地がある製薬会社

あらゆる業界の株を眺めていたところ、「これからまだ買える株価だし、伸びしろもありそう」と私が感じた銘柄がいくつかあったのですが、そのほとんどが黒字転換をして数年以内の製薬会社でした。

ほとんど私も知らない銘柄ばかりだったのですが、気になったのは魅力がありそうな順番にバーテックス(VRTX)、ジェンマブ(GMAB)です。

難病の治療薬で業績を伸ばすバーテックス

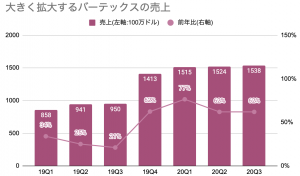

バーテックス・ファーマは2017年に黒字転換した企業ですが、2019年に発売した新薬(Trikafta)が好調で売上成長が加速しています。

この新薬は、嚢胞性線維症(のうほうせいせんいしょう)という病気のためのものです。この病気は日本ではかなり珍しく、主に欧米で見られる難病のようです。

2019年後半から販売を始めてから、1年で全社の売上の6割を占めるまで成長し、そのおかげでバーテックスの売上成長率も前年比+62%に加速しています。

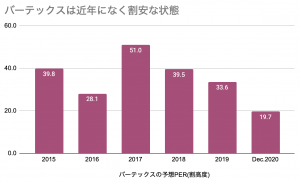

また、バーテックスの割高度を確認してみると、むしろ近年になく割安です。利益が増えている割に株価はまだ上がっていないようです。

割安で放置されている原因を探ると、2020年10月に開発中の薬の1つが中断した件がすぐに見つかります。この時に株価が大きく下がったことが割安の原因のようです。

とはいえ、現時点で既に販売している製品が好調で売上が60%も伸びているのに、予想PER(割高度)がたった19.7というのはかなり割安です。

高い利益率を誇るジェンマブ

ジェンマブはがんの治療を開発しているデンマークの製薬会社です。既に別の記事で紹介しているので、ここでは簡潔に触れます。

ジェンマブは規模は小さいですが、ジョンソン&ジョンソンやアッビィと提携している技術力ある会社です。2019年通年の売上成長率は前年比77%、営業利益率は69%で、儲かるビジネスで大きく成長しています。

難点があるとすれば、2020年が好調だったこともあり、2021年の売上はやや低迷することです。そのため2021年の利益見通しの数字を使うとやや割高に見えますが、2022年以降も成長することを考慮すると、まだ株の伸びしろはあると思います。

ジェンマブについての詳細は、こちらの記事も読んでみてください。

高い利益率を誇るデンマークの製薬会社ジェンマブ

この記事では、日本ではほとんど名前が知られてないデンマークのあるバイオテクノロジー企業取り上げたいと思います。がん治療薬を開発するGenmab(ジェンマブ)という企業です。この企業は2010年代後半に黒字化してから、かなり売上・利益ともにかなり安定して成長している印象があります。高い利益率など、高収益なビジネスが魅力的です。

高配当を維持できそうなタバコ銘柄

ここまでは「まだ大きく割高になっていない成長中の企業」を探してきました。

しかし、S&P500のリターンを高い確率で超えるために、バーテックスやジェンマブなど何をやっているのか理解するのが難しい製薬会社をわざわざ調べなくても良いかもしれません。

先日、以下の記事で2020年12月時点でS&P500を買っても、長期で得られるリターンは6%程度になってしまうというお話をしました。

>>株が割高であっても、今から少額でも投資は始めたほうが良い理由

つまり、長期のリターンで6%を超える銘柄からどうかが一つの基準になりそうです。

2020年には配当だけで年間6%を超える企業がいくつもあるので、その中で業績が安定して配当を減らす心配が少ない企業を選べば、長期的に6%を超えることもできそうです。

この視点で選んだのが、ブリティッシュ・アメリカン・タバコ(BTI)です。

BTIの魅力

- 2020年12月の時点でBTIの配当利回りは6.97%。

- BTIの配当性向は56%。利益が約半分になったとしても配当を維持できる余力がある。

- BTIはコロナが直撃した2020年でも売上を大きく落とさなかった。

BTIは2020年12月時点で大きく割安なので、配当だけでなく投資家が評価を見直せば株価上昇も見込めると思っています。

長期的にBTIの株価が横ばいでも、配当さえ維持できればS&P500超え。株価が上昇すれば、その分はS&P500と比べて超過リターンになります。

まとめ

この記事では、成長中でまだ割高ではない銘柄としてバーテックスとジェンマブを取り上げました。このうち、割安で株価上昇の余地が大きいのはバーテックスのほうだと思います。

また、S&P500の長期リターンを上回るほどの高配当で、なおかつその配当を維持できそうに見えるBTIも候補になると考えています。BTIはただの高配当ではなく、割安な状態で放置されているので、株価が上昇すればその分さらにS&P500のリターンを上回れるはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。