今日紹介する理論が本当に正しければ、2019年10月の消費税の増税は必要のないものかもしれません。いや、必要のないものどころか、増税すればデフレ脱却がさらに遠のくと、その理論は言っています。

そして日本は過去30年間の景気低迷の中で、消費税など数々の増税を繰り返してきたので、この理論を認めてしまうと、この30年間の政策が間違っていたことを認めたことになるため、財務省をはじめ偉い人達は真剣に真剣に反対意見を述べています。

その理論の名前は現代貨幣理論。略称でMMTと言います。今日はこのMMTの本当に基本的なところだけ紹介します。

MMTだったり、現代貨幣理論とかいうと、なんだか難しい響きがしますね。

MMTがどんなものかを理解するのは難しくても、MMTが注目されている理由だけでも知っておくと、これから経済のニュースの読み方が変わります。そしてもしもMMTが正しいなら、MMTに沿った財政策の転換が世界中の先進国が抱えている低インフレから脱却できる転機になるかも知れません。

では、MMTの何が今までの経済の常識と違うのか、見てみましょう。

赤字財政でも破綻しないと主張するMMT

さて、MMTの特徴的なのは次の2点です。

- 自国の通貨を発行できる国が低インフレやデフレの状態なら、国の財政破綻はしない。国債を発行して、景気刺激策で国民や企業にお金を供給すればデフレを脱却できる。

- 税金はインフレとデフレをコントロールするために国が使える手段。デフレを脱却したいなら減税し、インフレを抑えたいなら増税をすることで、物価をコントロールできる。

今までの金融と財政の常識とは違うMMT

MMTが注目される理由は、今までの世界中の金融や財政のトップが信じてきた「国の赤字が膨らんだら、貨幣の価値が落ちて(インフレになって)不景気になる」という考えと反対のことを述べているからです。

例えば、今までの日本は、国の赤字が膨らんで円の信用を失わないように(日本円の価値が急落しないように)、赤字を縮小しようと支出を抑えたり、増税を繰り返してきました。1989年から2019年までの失われた30年の中でも、景気が苦しいなかでも消費税を導入して3%, 5%,7%と何度も引き上げを実施し、更に今後は10%にあげようともしています。

一方、MMTからすると、そんなことは必要ないと言っています。日本は自国通貨の日本円を発行していて、2%の物価目標に届かない低インフレ状態にあるので、MMTによるとこの状態では財政破綻しません。なので、安心してもっと赤字財政でも景気刺激策を取るべきだし、デフレを招く消費税はするべきではないこととわかります。

このように、今までの実施されてきた政策と、MMTの主張は反する点が多いです。

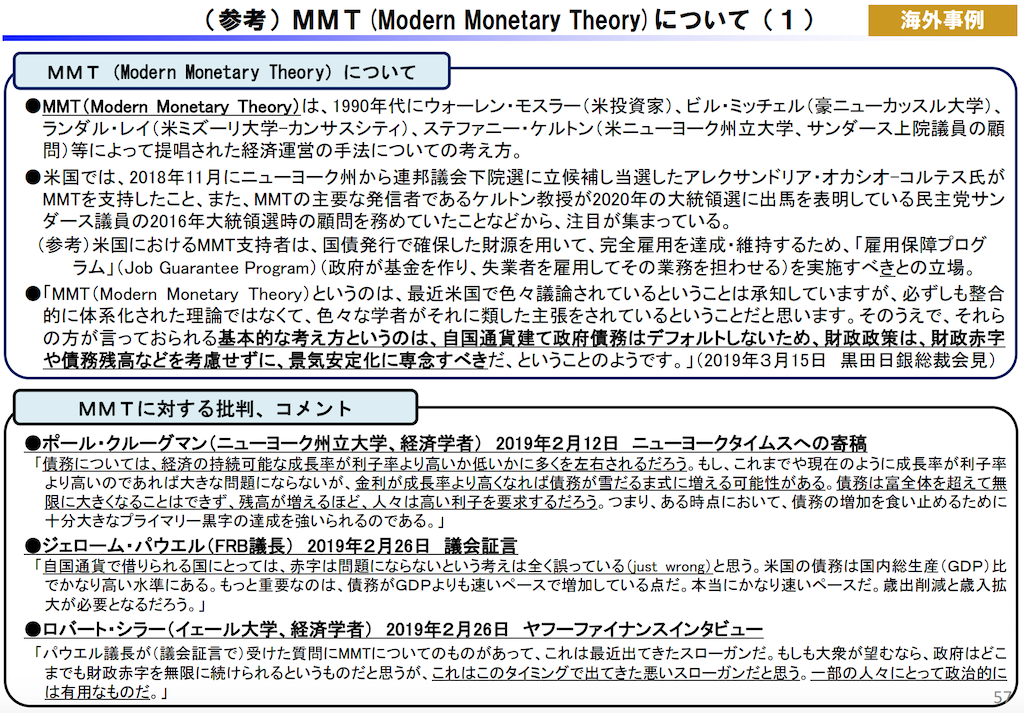

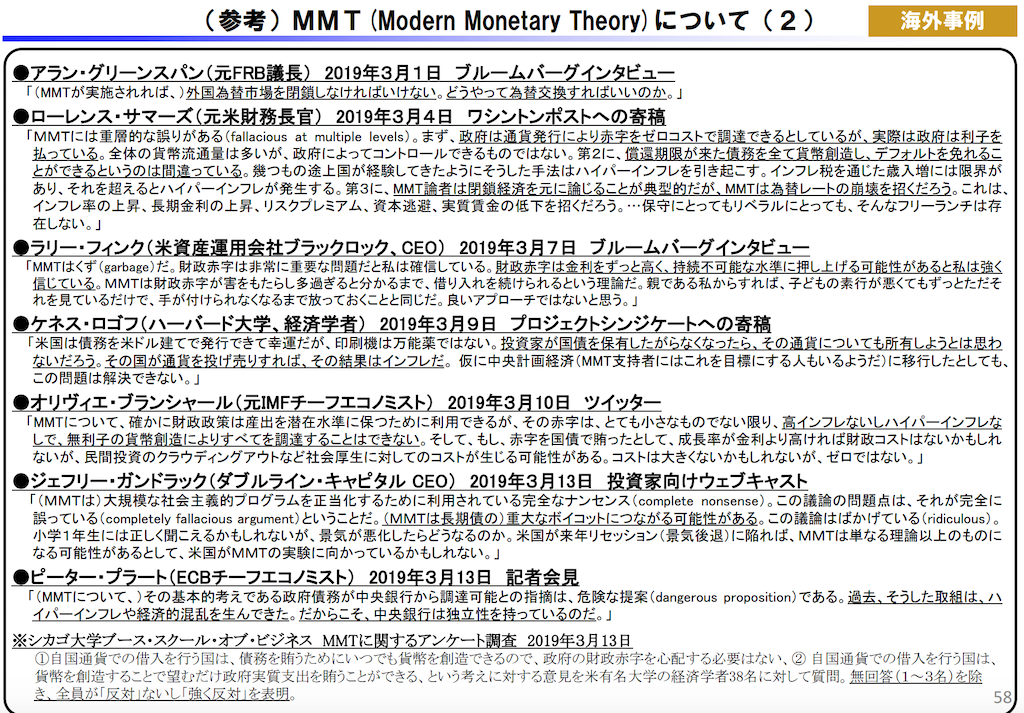

世界の権威が次々とMMTを批判

MMTは日本の政策と真逆なだけでなく、現代の先進国の経済・金融政策を決めている偉い人達が信じている経済の常識とも真っ向から対立します。なので、日本だけでなく、むしろ世界の著名人のほうがMMTへの反論が繰り返し強調されています。

その反対意見の論者はそうそうたるメンツです。2008年ノーベル経済学賞をとったポール・クルーグマン、元FRB議長アラン・グリーンスパン、現FRB議長パウエル、元IMF議長ラガルドなどが名を連ねます。

以下は、財務省の資料から引用したMMTへの批判コメントです。もしも本の帯でこれらの人たちが一同に推薦コメントを寄せていたら、間違いなく世界的にベストセラーになるであろう手厚いメンツです。

財政破綻しないのは

なお、私はこのMMTには賛成派です。最近の日本を見れば、消費税をはじめ税金がデフレを招いてきたのも納得ですし、更に日本の高い債務残高でも財政破綻が起こっていないことも説明がつきます。

それにMMTが財政破綻しないと言ってるのは、自分の国で通貨を発行していて、インフレ率が低い状態にあるときだけです。結構限られた条件にあることがわかります。

| インフレ率低い | インフレ率高い | |

|---|---|---|

| 自国通貨発行あり(日本・米国・英国など) | 赤字財政でも財政破綻しない。国債を発行して歳出増加と減税が有効 | 歳出削減と増税が有効 |

| 自国通貨発行なし(ユーロ圏、米ドル連動の新興国) | – | – |

なので、この条件に一致する日本は債務残高のGDP比で世界のトップをひた走りながら円の信用を失わない一方で、自国で通貨を発行していないギリシャやイタリアが日本よりも低いGDP比の債務比率でも、財政懸念が出ているのも納得です。

さて、日本は30年ほど低成長を抜け出せない状況にあります。これが高齢化によるものなのか、それとも政策の失敗によるものなのかはわかりかねますが、政策に改善の余地があるならば、リスクは高いものの試して見る価値はあると思います。

何もやらなければ、このまま30年続いた低成長が今後も続くまでです。まず、その1つの手として、MMTに真剣に向き合って見るのも手かと思います。

MMTほど過激にどんどん国の支出を増やさなくとも、歳出を増やしてもっと景気刺激策を打ち出しても罰は当たらないはずです。

参考記事:

日銀がデフレを脱却できない理由。政府がやるべきこと。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。