少し前にVisaの決算が発表されたので、振り返っておきたいと思います。1-3月期決算はアナリスト予想は超えましたが、それほど良くなかったと思います。

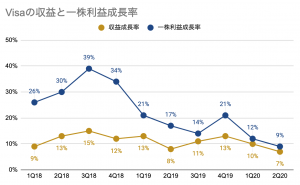

今期の一株利益の成長率は+9%増でした。わずか2年前には30-40%一株利益が伸びていたことを考えると、まるで別の企業に変わってしまったかのような印象です。

今回の決算は新型コロナウイルスの影響を受けて3月後半から収益(売上)が急減速したようですが、利益成長の減速は2018年から始まっているので、新型コロナウイルスだけが問題ではない気もしています。

私はVisaを将来的に強気に見ていて、買い増すタイミングをずっと考えているのですが、近年の利益成長率の鈍化が一番気になっています。

この記事のポイント

- 20年1-3月期の決算はアナリスト予想は超えたが、収益・利益ともにvisaとしてはかなり低成長だった。

- 利益の前年成長率は2019年に40%弱あったが、今期はついに一桁後半まで成長率が低下した。

- 新型コロナウイルスの影響でVisaの売上は3月後半から急減速した、しかし4月後半からは減速に歯止めがかかり始めた。

2020年1-3月期結果

Visaの2020年1-3月期の決算は、収益・利益ともにアナリスト予想を上回りました。

- (調整後)一株利益:1.38ドルで、予想を0.03ドル上回った(前年比+9%)

- 収益:58.5億ドルで、予想を1億ドル上回った(前年比+7%)

しかし、その内容はVisaらしくない内容になっています。

(1)Visaが重要視している指標が全て悪化している点、そして何よりも(2)利益・収益ともに一桁後半まで低下している点はVisaの投資家が望んでいる姿とはかけ離れています。

(1)重要指標の全てが悪化

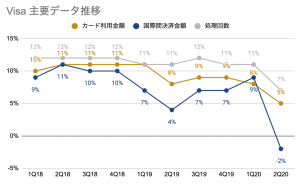

まずVisaが重要視している指標は3つあるのですが、その3つの指標は全て前期を下回っています。

-

決済金額:クレジットカードやデビットカードなどでVisaの決済システムが処理した金額

システム処理回数:visaの決済システムの処理が行われた回数

国際間決済金額:国境をまたがる決済の処理金額

(2)成長率が鈍化するVisa

指標はさておき、投資家としてもっとも気になるのはVisaの成長率の鈍化です。

今回の決算だけ見ていると「Visaは新型コロナウイルスの影響を受けてVisaの成長率が鈍化した」と思ってしまうかと思いますが、私がかなり気にしているのは、利益成長の鈍化はかなり前から始まっていることです。

上のグラフで利益成長率(青線)をみると分かるのですが、わずか2年前の2018年には30-40%の利益成長率がありました。この数字を知っている投資家が見ると、今のVisaは別の企業のように見えていると思います。

2018年はトランプ政権の大幅減税があったおかげで利益が急上昇した背景がありますが、米国の経済を注意深く見ている投資家ならVisaの利益のグラフと非常によく似た形をしたグラフを知っているはずです。

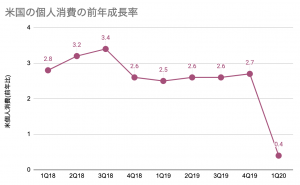

米国の個人消費のグラフです。

以下がそのグラフですが、Visaの利益と同じように2018年をピークに減速しています。

Visaの利益は米国の個人消費に影響を受けやすいそうだとわかりましたが、それだと困るのが、2020年の景気の低迷は長引きそうだと多くの専門家が考えていることです。

都市封鎖を解除しても景気低迷が続く理由。

新型コロナウイルスの流行が落ち着けば都市封鎖が解除されますが、解除後も景気の低迷は長期化すると見る専門家はかなりの数います。この記事では「なぜ経済活動を再開しても、景気の低迷が長期化する恐れがあるのか」について考えていきます。

米国の景気の低迷が長引くなら、米国の個人消費の影響を受けやすいVisaの利益も長らく低迷する恐れがあるのかなと考えてしまいます。

新型コロナウイルスの影響

今回の決算期の3ヶ月間のうち、最後の2週間は新型コロナウイルスの影響を色濃く受けたものになっています。

特に3月の後半の米国での新型コロナウイルスの流行で都市封鎖が始まってからは、Visaの決済金額は急減速しました。その様子を決算資料にグラフ化して共有してくれていますので、こちらに画像を貼っておきます。

出典:Visa

グラフをよく見ると今回の1-3月期の決算期だけでなく、4月のデータも共有されているのですが、決済金額や決済処理回数は4月の中旬にやや回復の兆しを見せています。

この回復の兆しが、今回の決済の最大の良かった点だと思います。

一方で、国際間決済金額はまだまだ回復の兆しがありません。こちらはまだ長らく低迷しそうですが、Visaに占める国際間決済からの売上はそこまで大きくないのが、せめてもの救いです。

まとめ

Visaの決算はアナリスト予想は超えましたが、あまり良い内容ではなかったと思います。

個人的に気になっているのは、Visaの利益成長率が2018年から鈍化していることです。利益成長鈍化の原因が米国の個人消費の低迷から来ているとすると、新型コロナウイルスの流行が去ってしばらくの間、Visaの利益成長率は上昇が鈍いのではと考えてしまいます。

Visaは他の銘柄に比べてPER(割高感を示す指標)が高い銘柄です。安定して利益を上げるだけでなく、他の企業よりも利益の成長率が高いことを理由にPERが高くなっていたように見えますが、利益成長率+9%ではこの高いPERを維持するのに十分ではありません。

この銘柄は将来的に伸びしろが大きいので保有したいと思っていますが、今はまだリスクのほうが大きい気がしています。

4-6月期の決算では売上データから消費の低迷の回復の傾向が見られるかもしれないので、それを確認してから株を買い増すかどうかを再度判断したいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。