昨晩の米国株は大きく下げてしまいました。ダウは3%、ナスダックは約5%など2020年11月以来の下げを記録しています。

昨日の記事でも言ったとおり、私はこれから上昇するものだと思っていたのですが、そんな見立てをあざわらうかのように市場は反対に動きました。

何を見落としてしまっていたのだろうといろんな数字を見てみると、どうも今回のFOMCのような弱気な金融政策ではインフレは抑えられないと判断し、結果的により大きな利上げが必要なると考えたのか、株も国債も大きく売られました。

この記事のポイント

- 5月5日のニューヨーク市場では米国株が大きく売られ、2020年11月以来の下げを記録した。

- 前日のFOMCでは6月に0.75%もの大幅な金利引き上げはしないとパウエル議長が発言して安心感から株が買われたように見えた直後だった。

- 1日たって、市場は「大きな利上げがないならインフレを招いて、結果的にあとで大きな利上げが必要になる」と心配し始めたように見える。

上昇機運が広がっていた前日の米国株

5月5日の市場は大きな下げを記録しましたが、その前日はアメリカの中央銀行FRBのトップ達が金融政策を話し合う会議(FOMC)を終えて広がった安心感から大きく買われていました。

特に、FOMCの会見でパウエル議長が「(6月に0.75%の利上げは)検討していない」と発言して、利上げの悪影響は予想していたほど小さいと安心した投資家が株を買ったように見えました。

なので、昨日の記事では短期的に株・コモディティ・短期米国債は買われやすく、長期国債は売られやすいという話をしていました。

短期的な見立て(再掲)

- 米国株やコモディティ:予想より利上げのペースは早くないので、短期的には上昇。

- 米国債:予想よりも利上げが緩やかだったため短期国債はわずかに買い戻され(利回り低下)、インフレの長期化の懸念から長期国債は売られる(利回り上昇)

>>【詳細記事】FRB、予想よりも緩やかな利上げ示唆。インフレ長期化リスク上昇か【22年5月FOMC】

インフレ懸念から大きな利上げが必要になる

しかし、その翌日に前日の上昇をかき消すほどの下落が起こってしましました。

何を見落としてしまったのだろうと調べてみると、どうも市場は「6月以降に0.75%の利上げをしないならインフレの長続きを招いて、結果的により多くの利上げが必要になる」と考えた恐れがあります。

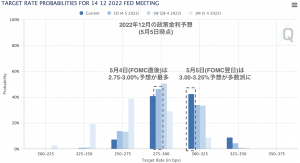

CMEでは金利先物市場の動きから市場の投資家の政策金利予想を算出して公開していますが、それを見ると2022年12月の政策金利予想が1日でわずかに変化しています。

株価が大幅上昇したFOMC直後は12月の政策金利予想は2.75%〜3.00%が多数派だったのに、株価が急落したFOMC翌日では3.00%〜3.25%に引き上げられています。

「投資家は12月までより多くの政策金利の引き上げが必要になった」と考えているようですが、それは政策金利で抑え込もうとしているインフレのリスクが高まったからと考えるのが妥当です。

つまり、今回のFOMCの内容ではインフレは抑えられないと市場は考えたようです。

さいごに

5月5日に大きく米国株が下げた背景を考えていきました。

市場はFOMCを受けてインフレの長期化を招いて結果的に利上げが大きくなることを恐れて株を売ったかも知れないと私は見ています。

インフレ長期化する心配から長期国債が売られることは予想していたのですが、売られるのは心配性が多い債権投資家が多い長期国債に限られるかと思っていました。勝ち気な投資家が多い株式市場で、まさかこれほど売られるとは2022年の米国株の難航ぶりをよく表しています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。