そろそろ2024年の投資を考えている人も多いと思いますが、先にお伝えしておくと2024年もかなりの長い間で株は買いではないと思います。

ですが、思惑通りにアメリカに景気後退が来るなら、2024年末頃にはひょっとすると株の買い場が来るかもしれないと考えています。

この記事のポイント

- 金融引き締めは効果が出るまで7四半期かかる。

- 今回のアメリカの景気サイクルでは2022年3月に利上げが始まった。その影響は2023年12月前後から出始める。

- 2022年3月からの利上げの影響を受けて2024年の大半で企業利益は悪化する恐れがある。その影響は年末まで続き、早ければ年末には株の買い場が訪れる。

金融引き締めの効果は7四半期かかる

2024年も米国株が買いではない理由を一言でいうと、まだ企業の利益は2022年から始まった利上げの悪影響を受けていないからです。

「今回のアメリカの利上げは2022年3月から始まっているのに、まだ悪影響始まっていないってどういうことだ」と思われるかもしれませんが、これは今回に限ったことではありません。

過去のデータを見ると金融引き締めの効果が市場に及ぶまでには7四半期前後かかっています。

今回もこの通りなら、2022年1-3月期(第1四半期)終わりに利上げを開始した影響は、2024年10-12月期の終わり頃に出てくるはずです。このことはデータを見ても確認できます。

次のグラフはS&P500の一株利益(濃い青線)と2年国債利回り(水色線)のそれぞれ前年からの差をグラフ化したものです。

水色線の2年債のグラフだけは値をマイナス1倍して描いています。こうすることで、金融緩和が進むほど水色のグラフが上に向き、金融引き締めが進むほど水色のグラフが下に向くように工夫しています。

そして、上のグラフに矢印があることに気づくと思うのですが、この矢印が示すように水色のグラフのピークよりも7四半期遅れて、濃い青線のグラフもピークをつけます。

金融政策に変化が起こると2年国債利回り(水色)はすぐに変化することはよく知られていますが、水色(2年国債利回り≒金融政策)に7四半期遅れて企業利益にも変化が出始めることが確認できます。

実際に、7四半期分だけ水色のグラフを右に動かしてみたグラフを下に用意しました。

水色と青の2つの線の動きが、かなり似ていることが確認できたと思います。

ということで、過去のデータの通りなら、2022年3月に始まった利上げは7四半期経った2023年12月頃に少しずつ影響が出始めることがわかります。

2024年の様子を見てみる

さて、水色のグラフを7四半期分だけ右にずらした先程のグラフをもう一度眺めてみましょう。

すると2024年に水色のグラフは大きく下に向かっていることがわかります。

もしも、企業利益(青のグラフ)が水色のグラフと同じような動きをするなら、2024年に企業利益は大きく落ち込むはずなのです。そうなると当然、2024年の株価も落ち込むことが予想されます。

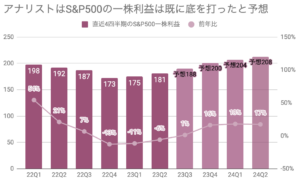

ちなみにアナリストは現時点で2024年の利益は前年よりも10数%上向くと楽観的に見ています(下図)。

それなのに、上の水色グラフに従う形で企業利益が低下してしまった場合には、株価のダメージはかなり大きくなる恐れがあります。

ただ、それは悪いことではありません。2024年第4四半期から2025年第1四半期にかけて水色のグラフは上昇に転じる動きも見られます。ひょっとすると、企業利益もこの時期に底打ちするかも知れず、そうなれば株の絶好の買い場がこの時期に訪れるかもしれません。

2024年後半に米国株の買い場がやってくるかもしれないという期待を抱かせてくれます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。