先月からこのブログでも毎日のようにアメリカは景気後退が近づいているという話をしてきました。

しかし、12月や1月にアメリカの景気後退が訪れるかというと、そこまで差し迫った感じはしません。アメリカの景気はもう数ヶ月持つかも知れない今のところ思っています。

景気後退が近づいているのは確かですが、今ではないと思う根拠を2つほど書いていきます。

今のアメリカが景気後退入りしていない理由

- 景気後退になるには、まだアメリカの雇用が強い。

- 景気後退期に入ったら見られるはずのハイイールド債券の強い売りがまだ見られない。

景気後退は今はまだ起こっていないと思っていても、ではいつ来るのかと言われると言い当てるのが難しいです。

いつ不況が来るか気にかけながら株を保有しているよりも、景気後退前の前から既に価格の上昇を始めている国債を持つほうが今の時期の投資として私にはあっている気がしています。

まだかなり強いアメリカの雇用

昨日の記事でも書いたように12月から米国株はやや少し調子を落としています。また、債券投資家は景気後退に備えてか長期国債が次々買われています。

この情報だけ耳にするとアメリカは景気後退なのかと思ってしまいます。

しかし、景気後退になるなら雇用が冷え込んで失業者が増えるはずですが、アメリカの雇用のデータはまだかなり強い状態が続いています。

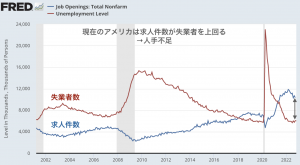

次のグラフはアメリカの失業者と求人件数の推移をまとめたグラフですが、失業者よりも求人件数のほうが大きく上回っていて、人手不足が続いていることがわかります。

企業が人を増やして売上を伸ばそうとするような雇用が強い状態では、まだ景気後退ではないなと感じます。

雇用のほころびは見える

とは言え、アメリカの雇用は盤石ではありません。このブログでは11月からテクノロジー企業を中心にレイオフが増えていると伝えてきたように、人員削減は確かに増えてきています。

次のグラフはアメリカの人員削減数をグラフ化したものですが、12ヶ月移動平均(紫線)を見ると、今の人員削減数は過去の景気後退(2000年ITバブル、2007年世界金融危機、2020年コロナ)に比べるとかなり少ないと言えます。

しかし、2022年11月だけ見ると人員削減が急増していて、この流れが続くかどうかが今後の景気後退の突入のタイミングを左右することになりそうです。

まとめると、今のアメリカはまだ雇用が強くて景気後退とは言い難い状況ですが、11月からは強かった雇用にもほころびも見え始めているという感じです。

ハイイールド債から米国債へ回避は始まっていない

もしも景気が悪くなれば、いち早く反応する債券市場の動きも見てみます。

景気が悪ければリスクの高いハイイールド債(格付けの低い債券、ジャンク債)を売り払って、安全性の高い米国債に切り替える動きが起こるはずですが、12月1週目までにその動きはまだ見られていません。

次のグラフは、「米国債に対してハイイールド債券がどれだけ売り込まれているかハイイールド債と米国債の利回り差)」をグラフにしたものですが、今のグラフの値はそれほど高くなく、過去の景気後退に比べるとまだハイイールド債の売り込まれ方が弱いことがわかります

上のグラフを見る限り、アメリカが景気後退に突入するまでにはもう少し時間がかかるのだろうと思います。

以上、雇用の強さと債券市場の動きから12月現在はまだアメリカは景気後退ではないという話をしました。

蛇足になりますが、上のグラフ(ハイイールド債と米国債の利回り差のグラフ)が剣のように上に向かって急上昇し始めたら、景気後退期の最後の大きな株価の下落が始まっていることが多いです。この急上昇が始まったら 、私は国債を売って下落した株への投資を再開する予定です。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。