2019年頃から、いたるところで「アメリカ企業の社債が過去の景気後退の水準まで膨らんでいる」と警戒する声がありました。

2020年になってもその傾向は続いているばかりでなく、アメリカ企業の社債はさらに膨らんでいる恐れがあります。

格付け会社のフィッチによれば、1-5月期に新規に発行した米企業の社債(投資投資適格レベルの社債)は前年の2倍のペースで増えていることがわかりました。

通常なら景気後退期には、企業の社債はGDP比で減少して負担が軽くなる傾向があるのですが、2020年2月から始まった今回の景気後退ではむしろ企業が債務を積み上げている恐れがあります。

この記事のポイント

- 2019年末で米企業の債務は既に過去の景気後退時の水準まで高かった。

- 過去、景気後退が起こると米企業の社債はGDP比で減少して負担が軽くなっていたが、新型コロナウイルスの景気後退では逆に企業債務が増した恐れがある。

- 企業の債務の積み上がりが、次の景気後退の火種になる可能性もある。

ただし、2020年6月時点ではFRBが社債を買い支えているので社債バブルが弾ける恐れはほとんどなく、社債でも米国株でも安心して投資して良さそうです。

しかし今後も米企業の社債が増え続ければ、数年後には新たな景気後退の火種になりかねないので、ゆるく監視を続ける必要がありそうです。

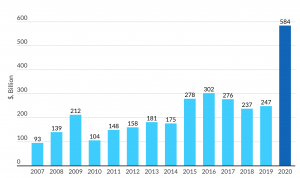

2019年時にもともと膨れ上がっていた米企業債務

まず2019年時点の米企業の社債発行の状況を確認しておきます。

以下が2019年第4四半期までのアメリカ企業の社債額GDP比をグラフ化したものです。グレーに塗られた期間が過去の景気後退期(不況)を表していますが、2019年第4四半期の時点で過去の景気後退の水準を超えていました。

増え続ける社債を市場が買い支えられなくなって社債が売れ残り(社債利回りも上がり)、企業の資金繰りの悪化と共にアメリカの景気が悪化するのではと、2019年頃から警戒する声が上がっていました。

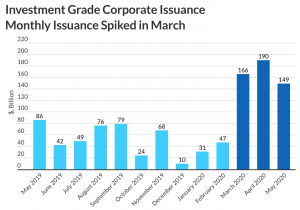

2020年はさらに企業債務が急増

そして2020年に新型コロナウイルスが流行し、2020年2月にアメリカは景気後退入りします。

通常なら景気後退期の企業は債務削減を優先して、上の図で見たようにGDP比で債務は減少する傾向が見られるのですが、今回の景気後退では逆に増えた恐れがあります。

フィッチの発表では、新型コロナウイルスがアメリカを直撃した2020年3月以降、社債の新規発行は急増したと言います。

上のグラフの社債の増やし方を見る限り、おそらく米企業の社債GDP比も今回の景気後退で増加した恐れがあります。

通常の景気後退の売上減少とは違って、今回は都市封鎖で営業が出来ないなど極端な状況が生まれました。売上金だけでは資金が苦しく、歴史的な低金利を背景に借りれるうちに資金を借りた結果、社債発行が急増したのかも知れません。

米社債の増加は次の景気後退の火種

通常なら景気後退期で、企業の債務負担の問題は解消されるのですが、今のところこの問題は景気後退前から継続していることは、今後のリスク要因として頭に入れておいたほうが良いかも知れません。

簡単にいうと、数年後に米企業の社債が次の景気後退の火種になるかも知れないと思っています。

ただし、現時点ではFRBが強力に社債を買い支えているので、社債市場は落ち着いています。社債が売り込まれると上昇するスプレッド(以下グラフ)を見ても、3月に急上昇した状況からかなり改善して安定しています。

FRBはアメリカ経済が回復するまで数年間は金融緩和を継続すると思われるので、まだ心配はいらないですが、上記スプレッドのグラフが上昇しないか継続的にゆるく監視しておいたほうが良さそうです。

最後に

前回の記事では、アメリカは2020年に景気後退入りしたものの既にその終わりが近いか、すでに景気の回復期に突入している可能性もあるという話をしました。

米景気後退入りを宣言。ただし景気は既に底打ちした可能性も。

アメリカは2020年2月で景気拡大期が終わり、リセッション入りしたと正式に宣言しました。ただし、今回のリセッションはまもなく終わるか、既に終了している可能性もあります。もしもリセッションが既に終わって緩やかなインフレ率の景気回復期に移った場合、定石通りなら株に投資することがリターンを高める方法になりそうです。

インフレ率の悪化さえなければ、景気の回復期では株の高いリターンが期待できるので、基本的には株への投資に前向きになって良い時期だという結論は、今でも変わりません。

米国株に投資しつつも、リスクはあるので警戒は続けるというスタンスでいます。

米国株に投資する際に警戒するリスク

- (1)1年以内の新型コロナウイルスの感染拡大第2波

- (2)3-5年程度でインフレ率が上昇し、インフレを抑えるための金利上昇の影響を受けて株価下落。

- (3)3-5年程度(FRBの緩和策がなくなった後)で、アメリカ企業の社債バブルが弾けて景気悪化

特に(2)(3)については、次の景気後退のリスクになりえるため注意が必要です。ただし、これらは長いこと監視しても実際には訪れない恐れもあるタイプの問題なので、ゆるく継続的に監視しようと思います。

社債については、今後訪れる景気回復期で社債発行額よりもGDPのほうが成長率が高ければ、問題はないです。また長期的でマイルドなインフレが問題を解決してくれる可能性もあります。

今のアメリカは確かに問題が多いですが、悲観的になりすぎずに様子を見て、対応を考えたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。