10月に入ってから、ダウは2日間で800ポイント3%以上の下落をしています。

下落率だけ見るとまだ3%程度なので、「暴落」どころが「調整局面(10%下落)」という言葉ですら程遠い状況なので、のんびりかまえておけばいいと思っています。

一方で、私が気になっているのは2019年下半期になってから、株価の乱高下が激しくなっている一方で、なかなかリターンを生んでくれないなと言うことです。

株価が上下に変動が大きくなる傾向は、景気の拡大期から後退期にかけてよく見られる傾向なので、少しずつですが景気サイクルも拡大期後半から後退期に入っているのを感じます。

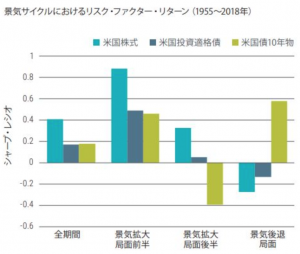

景気サイクルごとの株のリターンとリスクについて

景気サイクルごとに株のリターンに大まかな傾向があることは、よく知られています。

ハッキリとしたデータを見たことない人でも「景気が拡大期に差し掛かると株価が上がる」とか「景気悪くなると株は下がる」とか、感覚的に掴んでいる人も多いと思います。

そんな感覚をスッキリと表現してくれる、とっても良い図があります。こちらです。

この図をみると、景気サイクルごとのリターンの傾向が見えてくるわけですが、実はわかるのはリターンの傾向だけではありません。

縦軸をよく見てみると「リターン」ではなく、「シャープレシオ」と書いてあります。

シャープレシオとはなんぞや

「シャープレシオ」とはあまり聞き慣れないのですが、リターンと株価の上下変動を同時に一言で表す数字です。

高校やった数学を覚えている人はシャープレシオとは[リターン]を[価格変動(標準偏差)]で割った値であると言えば、その言葉の意味がクリアに理解できると思いますが。大まかにざっくりいうとこんな感じです。

| シャープレシオ | 価格変動パターン |

|---|---|

| 1に近い値 | 全体の傾向として右肩上がり。 |

| 0に近いプラス | 変動の割にリターンが少ない。次の2パターンがある。 (1)価格安定でリターンが少ない場合 (2)リターンを出しながらも価格乱高下が激しい場合 |

| 0に近いマイナス | 変動の割にマイナスリターンが少ない。次の2パターンがある。 (1)価格安定でゆるやかな損の場合 (2)マイナスリターンかつ価格の乱高下が激しい場合 |

| -1に近い値 | 全体の傾向として右肩下がり。 |

景気サイクル毎の株価の変動パターン

さて、シャープレシオの意味が何となくわかったところで、もう一度図を見てみましょう。

ここで、上で習ったシャープレシオの知識から、景気サイクルごとに以下の株価の動きのパターンが解ります。

| 景気サイクル | 株のシャープレシオ | 株の変動パターン |

|---|---|---|

| 拡大期前半 | 1に近いプラス | 右肩上がりで株価上昇 |

| 拡大期後半 | 0に近いがプラス | 乱高下しながら、株価は上昇 |

| 景気後退期 | 0に近いマイナス | 乱高下しながら、株価は下落 |

シャープレシオがゼロに近い場合には、乱高下しないで価格変動が小さいパターンもあるのですが、過去の「拡大期後半」と「景気後退期」の株価変動はたいてい激しい動きをしているので、表には記載を省略してます。

直近1年間の米国株のシャープレシオはわずか0.11

そして、冒頭で「最近株価が乱高下する割にリターンが少ない気がする」と言いましたが、実際にアメリカ株市場全体を反映する商品(ティッカーシンボル:VTI)のシャープレシオを調べたのがこちらです。

| 期間 | シャープレシオ | 景気サイクルの推定 |

|---|---|---|

| 2017年10月-2018年9月 | 1.74 | 景気拡大期前半 |

| 2018年10月-2019年9月 | 0.11 | 景気拡大期後半から後退期への移行期 |

2017年10月から2018年9月のシャープレシオが1.74だった一方で、2018年10月から2019年9月の直近1年間のシャープレシオはわずかに、0.11でした。大きくシャープレシオが低下していることがわかります。

米国株のシャープレシオが0.11という値は、景気拡大期後半としてもやや低い値で、景気後退期に移りつつあるのを感じます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。