歴史は繰り返されるとよく言います。もしも、これが本当なら過去の歴史を学べば、これから世の中で起こる事を言い当てる確率を少しでも高めることができようになります。投資家にとって、これはとても意味あることです。

これから世の中で起こることを予測するのは難しくても、「どんな時代が来たら、どの資産(株、金、国債など)を持てば、自分の財産を守れるのか」を歴史から、対処法を学ぶことができるはずです。

この記事では1920年代以降のアメリカの経済を振り返り、(1)どんな時代だったのか、(2)そのときの資産別のリターンはどの程度だったかをまとめていきたいと思います。

以下、リンクをクリックするとこのページの各年代の記事に飛ぶことが出来ます。

- 狂乱と崩壊の1920年代

- 世界大恐慌を迎えた1930年代

- 戦時経済の1940年代

- 株価が急拡大した1950年代

- 株の強気相場と債務拡大の1960年代

- 低い成長率と強烈なインフレが続いた1970年代

- 高成長とインフレ率の落ち着きが見られた1980年代

- 株式市場に優しい金融政策を行う1990年代

- 100年ぶりの大不況を迎えた2000年代

各年代の資産のリターンを見ると「多くの時代で米国株のリターンは、他の資産を圧倒している」ことが分かると思います。

だからといって、株だけ持っていれば良いというのは早計です。「極度の不況(1930年代)、極度なインフレ(1970年代)、度重なる危機(2000年代)に見舞われたときには、株のリターンは他に比べて大きく劣る」ことが分かるからです。10年間報われない資産にお金を投資することは、大きな損失につながってしまいます。

今がどんな時代なのかを見抜いて、その対処法を学ぶ材料として、以下の年代別の経済のまとめをお使い下さい。

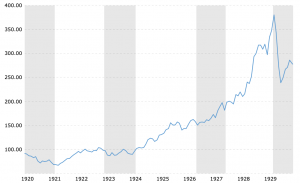

狂乱と崩壊の1920年代

1920年のアメリカはかなり激動の時代でした。不況を乗り越えて後の株価バブルが発生し、そして崩壊までがこの10年の間に含まれています。

まず、1920年代は不況の景気低迷から始まりましたが、株価が落ち込んだことで配当利回りが大きくなりました。国債に比べても配当利回りが魅力的な株に注目が集まって、次々と買われていった結果、1920年代半ばには米国株は「買えば上がる」バブルを形成し始めます。

この時代の特徴は、「借金をしてまで株を買った人が多くいたこと」、「多くの人が買った株を貸しつけてどんどん運用したこと」にあります。

しかし、こうした熱狂はそう長く続かないものです。残念ながら、1929年夏にバブルの終焉を迎えます。そしてこのときのバブル崩壊は、1990年代の日本の比でないほど、悲惨な結末を迎えることになります。

ダウ平均の下落率は3年間で89%に登り、アメリカ史上最大の下落を経験することになりました。今もこの下落率は塗り替えられていません。

この時代のポイントはこちらです。

- 1920年代は不況から幕開けをした。株価が下がって高配当になった株に人気が集まり、株のバブルが発生した。

- 1920年代後半は、株ブームに沸き借金をして株を買う動きがあった他、市場の株の3分の2が貸し出されている状態(高レバレッジ状態)だった。

- 1929年についに大暴落を引き起こした。この暴落は底値をつけるまでに3年かけて、最大89%の株価下落になった。

1920年代の資産リターン

この時代は株価が約8年かけて5倍に膨らむバブルが発生しました。その影響で株価は年率17%の上昇をしますが、この時代の株のリターンは3年かけて全て吹き飛ぶことになります。

一方で、1920年代末に金利は急激に下がったため、長期国債のリターンもかなり大きなものになりました。

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1920年代 | 17% | 15% | 0% | -4% |

1920年代のダウ平均

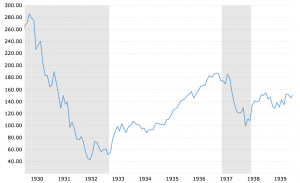

世界大恐慌を迎えた1930年代

いきなり壮絶な1920年代の話をしてしまいましたが、1930年代もどんよりとした景気の話になります。歴史の教科書では世界恐慌と呼ばれている、世界的に不況な時代です。

1929年大暴落から、経済は世界的な恐慌へと進んでいきます。アメリカの中央銀行FRBは、借金を抱えて返済に困っている経済を救うため、歴史上初めて金利をゼロまで引き下げる政策をやります。

ゼロ金利を導入したのは、1930年の世界恐慌とリーマンショックの2回しかありません。それほど、経済は良くない状態でした。ちなみにリーマンショックが100年に一度の金融危機と言われましたが、70-80年前に起こった世界恐慌を連想してそのように呼ばれていました。

このときの打開策は、金とドルの交換を停止して、大量にドル紙幣を刷ったことです。大量のドルが史上に出回って、資産を買い支えたことで1932年から1937年までは金・株・商品の価格は上昇しました。また、ドルが下落したので、アメリカの輸出しやすくなって経済を支えました。

ただ、金・株・商品などの金融商品の価格上昇の恩恵を主に受けたのは資本家だけでした。なので、格差が広がって社会的な不満が生まれ、自国主義な貿易(ブロック経済圏)やポピュリズム・ナショナリズムが台頭し始めるきっかけになった時代でもあります。この辺りは、2010年代に少し似ています。

しかし、一見順調に見えた経済の回復は、1937年に一転します。資産の価格上昇を受けてFRBは利上げを急いでしまい、結果的に1937年から景気減速と株価47%の下落を招いてしまいます。

同様に、ヨーロッパやアジアでも景気低迷と政治不安が起こって、ヨーロッパでは1939年、アジアでは1941年に第二次世界大戦に突入するという波乱な時代となりました。

- ゼロ金利の導入&金ドルの交換停止。ドルを大量に刷って、金・株・商品の金融資産の価格が押し上げられた。(ゼロ金利政策や、資産価格高騰は2010年代と似ている)

- 資産価格が上がって、もうかる資産家と一般人の格差が広がる。社会不満から、自国主義な貿易とポピュリズム・ナショナリズムが台頭した。(ここも2010年代の米中貿易戦争と似ている)

- 資産価格が上がっていたのでFRBは利上げを急いでしまい、その結果、1937年に景気低迷を招き、47%程度の株価急落を経験した

1930年代の資産リターン

1930年代の資産別のリターンは、1920年代のバブル崩壊の影響と、1937年からの株価暴落を受けて、株はマイナスのリターンとなりました。最も買われたのは国債で、景気が停滞する中であらゆる資金が国債に逃げていきました。

この時代、アメリカの国債価格は右肩上がりに上がっていきました。

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1930年代 | -2% | 37% | 5% | -2% |

1930年代のダウ平均

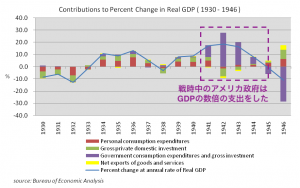

戦時経済の1940年代

1937年からの景気後退では、再び金利をゼロまで下げても景気は回復しませんでした。

それもそのはずです。前回の1929年の景気後退のダメージが激しく残っていて、景気後退前の半分程度のまでしか金利を元に戻せないで次の景気後退が来たので、金利を下げようにも下げる余地が全然足りなかったのです。(ちなみに2019年時も、サブプライム問題時の半分も金利が戻っていません)

1941年に真珠湾攻撃を受けてアメリカも戦争に参戦するまで、株は低迷を続け、国債はとことん買われました。この参戦をきっかけに、政府は莫大な戦争費を民間の軍需産業に支払ったために、景気が上向きはじめます。加えて、この戦争でアメリカ本土はほとんどダメージを追わなかったことで、景気が上向きました。

この時代のポイントです。

- 史上最大の恐慌の直後の1937年からの不況では、金利の下げ幅が限られていた。ゼロ金利にしても景気は浮上しなかった。

- 1941年に戦争が始めるまで、株は低迷、国債は買われ続けた。

- 1941年以降、政府が莫大なお金を民間に支出すると、経済は回り始めた。株は買われ、国債は大きく売られた。

- 戦時中の政府支出は前年のGDPの数倍。この戦争は経済復活、その後長く株価上昇の転換点になった。

1940年代の資産リターン

この時代はあらゆる資産がプラスリターンを遂げた珍しい時代でした。GDPは5.1%成長で不況からの脱却が光った時代です。

41年まで国債は買われ続けましたが、42年以降は株価がそこを打って上昇しています。国のお金で経済が回り始めて、企業の利益上昇とともに株価が上がり始めた時代でもありました。

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1940年代 | 9% | 31% | 1% | 8% |

1940年代のダウ平均

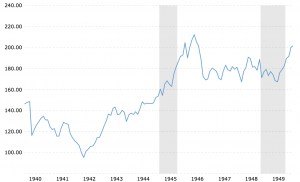

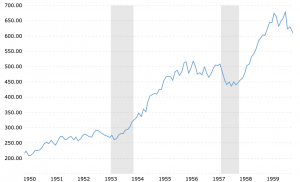

株価が急拡大した1950年代

この10年間は圧倒的な株の時代でした。

1950年までの20年間は株価は低迷に低迷を重ねたので、人々は株を恐れていました。その証拠に10年国債利回りが1.9%まで低下するまで買われているのに、株はほとんど買われず配当利回りが6.8%にまで上がっていました。

1940年代から戦時中から回復しはじめた株価の流れを受けて、1950年代は徐々に株が買われ、1954年にようやく1929年時の歴代最高値を更新するまで回復します。何の時代だったかと言えば、景気回復と株の時代だったと言えます。

- 戦後の経済と中間層の拡大という黄金期に支えられて、株価が大きく上昇した時代だった。

- 株が圧倒的に大きなリターンを上げた時代だった。10年間で年率18%の株リターンは歴代最高レベル。

- 一方で、株以外の資産はほぼ全てマイナスリターンをだった。

1950年代の資産リターン

この時代はアメリカの中間層の拡大も手伝って、株価は右肩上がりの時代になりました。一方、株以外の国債・金・商品はほとんど全て10年間で利益を生まないか、大きなマイナスリターンでした。

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1950年代 | 18% | -7% | -1% | 0% |

1950年代のダウ平均

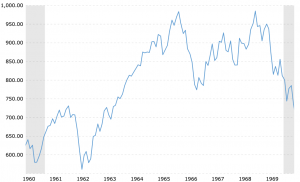

株の強気相場と債務拡大の1960年代

60年代のアメリカは2つの顔を持っています。前半の株価絶好調な時代と、後半の債務拡大で徐々にインフレになる時代です。

まず、1966年までは株価は大きく上昇していきます。66年時には15年間に渡る大きな株価上昇が続いたために、人々はすっかり株に強気になっていました。

しかし、ベトナムとの戦争で、アメリカの債務がどんどん拡大し、しまいには収入の拡大スピードを超えるようになります。あまりにアメリカのドルの債務が膨らみすぎて、他国が保有するドルがアメリカが保有する金の量を上回ってしまいました。(これが71年のドルと金の交換停止:ニクソンショックに繋がります。)

債務と経済の拡大スピードが大きくなって、インフレの傾向が見られたので、FRBは金利を上げて景気拡大スピードを緩やかにしようとします。

しかし、この時1929年以降ではじめて、不況のシグナルと言われる逆イールド現象が発生し、1969年12月に景気後退に陥りました。

逆イールド現象については【解説】12年ぶり発生した景気後退シグナル、逆イールドとは何かを参照。

- 1966年までは株が順調に拡大した。15年続いた強気相場だった。

- しかし、アメリカの債務拡大とともに次第にインフレが加速し、1929年以来初めて不況のシグナルと呼ばれる逆イールド現象が発生した。

- 金との交換が維持できないほどに、アメリカのドルの債務が拡大した。

1960年代の資産リターン

この時代のリターンは60年代前半の株高の影響を受けて、まだ株のリターンが最も高かったです。しかし、進行するインフレと共に米国株一人勝ちの状態が終わる70年代に移行します。

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1960年代 | 8% | -3% | 0% | 1% |

1960年代のダウ平均

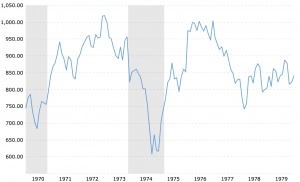

低い成長率と強烈なインフレが続いた1970年代

1960年代に既にアメリカのドルの債務が膨らんで、金と交換できる量を超えてしまったので、アメリカは71年にドルと金の交換をやめることにします(ニクソンショック)。これにより、ドルはいくらでも印刷できるようになったので、ドルの価値はどんどん下がり、インフレが加速しました。

この強烈なインフレの時代でもっとも有効だった資産は金などの商品でした。逆にもっとも弱い資産は、国債でした。

- 60年代に膨らんだアメリカのドル債務のせいで、ドルが金と交換できる量を超えてしまったため、71年に金との交換制度を廃止。これがインフレの引き金になった。

- インフレ率は最大で約15%にもなった。

- この時代金はもっともリターンの大きな資産だった、逆に最も弱い資産は国債。株も国債と同程度に低迷した。

1970年代の資産リターン

インフレ時代の資産運用で圧倒的なリターンを得たのは金、次に商品でした。株や国債は名目リターンではプラスでしたが、インフレ率を考慮すると、どちらもマイナスリターンでした。

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1970年代 | 5% | 4% | 30% | 15% |

1970年代のダウ平均

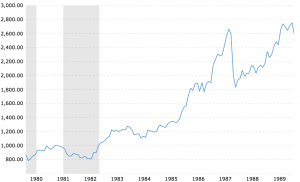

高成長とインフレ率の落ち着きが見られた1980年代

あまりに急激に進んだ1970年代のインフレも、1980年代に入るとようやく落ち着きを取り戻し始めます。その結果、60年代にインフレで低迷していた株と国債がこの時代で復活し、逆に金のリターンが急激に低下し始めます。

もう少しだけインフレを抑えた要因を深堀りすると、当時のFRB議長のポール・ボルカーが政策金利を11%から20%まで極端に上げたことで、長年続いた高インフレがようやく収まりました。

この金融引き締め策で失業率は11%まであがったため、国民と政治から猛反発されましたが、効果は抜群でした。3年間の高金利政策でインフレ率は10%減少して3.2%になり、インフレ時代は終わりました。

その後は、金利も引下げたため、経済が活気を取り戻して失業率低下、GDPも拡大に向かって、景気が安定し始めています。

ちなみに、この時代の後半、ブラックマンデーと呼ばれる1日としては史上最大の22%の株価下落にも見舞われましたが、この混乱は比較的短期間に収束しています。就任からわずか数ヶ月のアラン・グリーンスパンFRB議長はその翌日に「流動性を供給する準備はできている(いつでも対応できる)」と短い一言の声明を発表し、株は4%回復したという逸話が残っています。

- 1980年代前半に、70年代から続いた高インフレを終わらせた。

- 70年代よりも低金利になったので、株・債権の評価額が上がり、急速にリターンが回復した

1980年代の資産リターン

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1980年代 | 17% | 12% | -3% | -1% |

1980年代のダウ平均

株式市場に優しい金融政策を行う1990年代

この時代は、市場との対話を重視するFRBグリーンスパン議長の緩やかな金融政策によって、株価が大きく上昇した時代でもあります。

注目は90年代後半の株の動きです。90年代後半は世界の景気は、アジア通貨危機など荒れた状況にありましたが、アメリカだけは順調に景気の拡大を続けていました。しかし、不況のシグナルの逆イールド現象が再び発生したことを知ったグリーンスパン議長は、アメリカの景気が好調にも関わらず、3回の利下げを実行します。

この結果、アメリカは景気後退までの期間を数年間延長し、その間ドットコムバブルと呼ばれるIT企業の株の急騰を引き起こしたと言われています。

なお、2019年のパウエル議長が3回利下げして、打ち止めにしたのはグリーンスパン議長の時代のFRBの政策の成功体験を踏まえているとの声があります。その結果、1990年後半同様、2019年は歴代最高値を更新しています。

- 市場との対話を重視するFRBの対応で、株価が拡大した時代。

- 不景気になる前に、早急に利下げに動いて株高を引き起こすことに成功したアラン・グリーンスパンFRB議長の事例は、2019年のパウエル議長も参考にしていると言われる。

1990年代の資産リターン

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1990年代 | 18% | 10% | -3% | 2% |

1990年代のダウ平均

100年ぶりの大不況を迎えた2000年代

この時代は前半に1つ、後半に1つの景気後退を迎えました。前半の危機はドットコムバブルの崩壊、後半は世界金融危機ともサブプライムローン問題・リーマンショックとも呼ばれます。

2007年12月に景気後退入りしたアメリカですが、株価のピークは2007年10月。そこから2009年3月まで57.7%で1960年以降最大の下落率を記録しました。

世界恐慌のときのように、FRBは金利をゼロになるまで引下げ、さらに不良債権や国債を大量にFRBが購入する政策(量的緩和)を実施して、ようやく景気は回復に向かいます。

この時代、株は国債、金、商品あらゆる資産よりも成績が下回りました。2度のバブル崩壊を経験して、この10年間の株価のリターンはゼロ%にとどまりました。

- 2000年代は前半にドッコムバブルが起きた。インターネット関連銘柄であれば買われるバブルで、利益を出さない会社の株が将来の期待から高値で売買された。

- 2000年代後半はサブプライムローン問題・リーマン・ショックが発生した。

- この10年間は2度の危機を経験して、株のリターンは他のあらゆる資産のリターンを下回った。

2000年代の資産リターン

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 2000年代 | 0% | 10% | 15% | 12% |

2000年代のダウ平均

まとめ

2010年代はもうじき終わりを告げそうですが、2019年が終わり次第、この記事を更新したいと思います。

最後に、1920年代から2010年代まで全ての資産の変動を一覧表にしてまとめておきます。

| 年代 | 株 | 長期国債 | 金 | 商品 |

|---|---|---|---|---|

| 1920年代 | 17% | 15% | 0% | -4% |

| 1930年代 | -2% | 37% | 5% | -2% |

| 1940年代 | 9% | 31% | 1% | 8% |

| 1950年代 | 18% | -7% | -1% | 0% |

| 1960年代 | 8% | -3% | 0% | 1% |

| 1970年代 | 5% | 4% | 30% | 15% |

| 1980年代 | 17% | 12% | -3% | -1% |

| 1990年代 | 18% | 10% | -3% | 2% |

| 2000年代 | 0% | 10% | 15% | 12% |

| 2010年代 | 13% | 8% | 2% | 0% |

こうして年代別に資産のリターンを見ると「多くの時代で米国株のリターンは、他の資産を圧倒している」ことが分かると思います。

ただし、株だけ持っていれば良いというわけではなさそうです。

「極度の不況(1930年代)、極度なインフレ(1970年代)、度重なる危機(2000年代)に見舞われたときには、株のリターンは他に比べて大きく劣る」ことには注意を払う必要がありそうです。

極度な不況(1930年)では国債への資金逃避、極度なインフレ(1970年代)では金へに資金が移る動きが過去にありました。2000年の2度の危機では、株以外の資産への逃避が起きています。

時代にはそれぞれ最適なリターンを上げる資産があるように見えます。自分の財産を何で守るかの研究に、この記事をお役立て下さい。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。