11月10日に発表されたアメリカの消費者物価は予想よりも伸びていなかったことから、投資家の間でインフレ鈍化と金融引き締めペースの鈍化の期待が膨らみました。

金融引き締めで苦しんでいた米国株は、その厳しい引き締めの終わりが感じられた喜びからか数年来見なかったような強い上昇をしています。

まだ確かなことはわかりませんが、インフレとの戦いは落ち着きはじめ、今後は急な利上げによる景気後退が懸念になるかも知れません。そろそろ次の備えを始めるのも良い頃かと考えています。

この記事のポイント

- 10月のアメリカの消費者物価は予想を下回る伸びとなった。しかし、まだ住居費など強い伸びを見せているものもあるので油断は出来ない。

- 米国株はしばらく上昇が続くかも知れないが、景気後退による企業利益の悪化の懸念があるのでまだ投資はしない。

- 一方で、油断はできないが利上げ停止が少しずつ近づいている足音もするので、米国債買いはチャンスかも知れない。

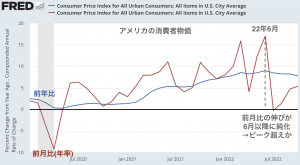

予想を下回ったアメリカ消費者物価

注目を集めた10月の消費者物価ですが、予想を下回りました。

- 前年比:7.7%(予想7.9%)

- 前月比:0.4%(予想0.6%)

前月比をみても最近は低めの発表が続いているので、消費者物価(前年比)はすでにピークを超えた可能性が一段と高くなりました。

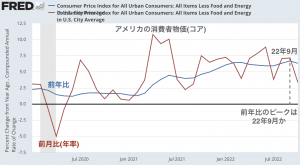

また、今回は価格変動の大きい食品とエネルギーの価格を除いた物価(コア)でも予想を下回って推移しています。

- コア前年比:6.3%(予想6.5%)

- コア前月比:0.3%(予想0.5%)

こちらも前月比伸びが低い月が増えてきており、うまく行けば2022年9月でピークをつけた可能性も出てきました。

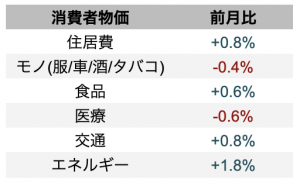

油断はできない

ただ、油断はできない状況は続いています。項目別にみると影響度(寄与度)がもっとも大きい「住居費」の伸びは今年最高の前月比+0.8%で上昇しています。

この「住居費」は住宅価格の価格の伸びのピーク(2022年4月)から1年以上遅れる傾向にあるので、まだ半年ほどは伸びる余地が残っています。

この半年間はまだアメリカの消費者物価は高止まりが続く恐れがあります。

今後の投資について

冒頭でもお話したようにインフレの伸びが予想以上に鈍化している姿を見て株式市場は大盛りあがりしました。

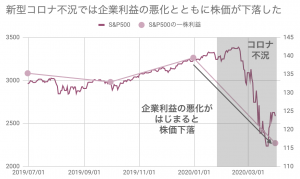

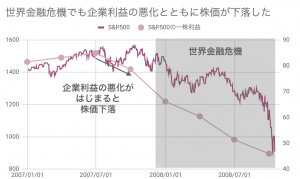

しかし、私はまだ株を買わなくていいと思っています。2023年に景気後退がやってくれば、企業の利益が減って株価が急落する時期がやがてやってくると思っているからです。

株の下落が何ヶ月後になるかはわかりませんが、今からの米国株への投資は私は避けたいと考えています。

それなら何に投資をするのかですが、私はしばらく前からずっと長期米国債を買う時期を狙っています。

インフレがもしもピークをつけるなら、次にやってくるのは歴史的なペースで利上げをした代償としてやってくる景気後退です。その景気後退に強いのは長期米国債だと思っています。

上にも書いた通り、インフレがピークをつけたと油断するには早いですが、少しずつリスクをとって長期米国債を買う時期に来ている気がしました。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。