5月1週目にはアメリカの金融政策を決める会議(FOMC)が控えています。

4月の最終週にアメリカのインフレの現状を示すデータがいくつか発表されたのでこれから見ていきますが、それらを見てもインフレはもうそれほど脅威ではないように見えます。

それならインフレ退治のために利上げを進めていたFRBも、そろそろその手を緩めても良さそうな段階に来ていると思います。

この記事のポイント

- PCEデフレータはほぼ予想通りの結果だった。

- 1-3月期の雇用コスト指数は予想以上の伸びているが、先に動きやすい求人件数には既に鈍化が見られるので心配はなさそう。

- 5月3日のFOMCは0.25%の利上げが予想されているが、最後の利上げになる可能性は十分にある。

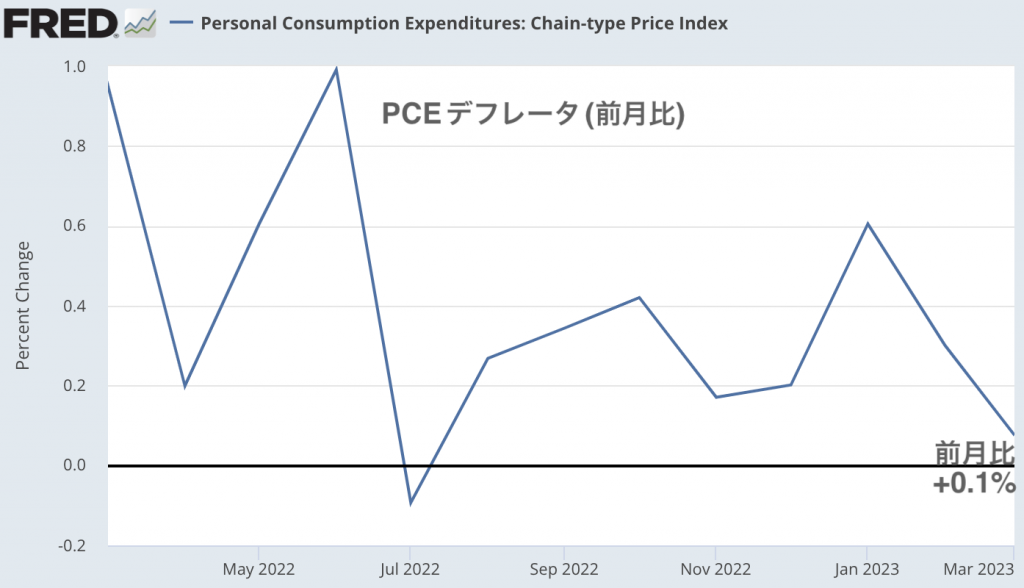

PCEデフレータ

5月3日のFOMCの利上げの話の前に、FRBも注目しているインフレ指標のPCEデフレータが発表されたので、結果をさらっと覗いてみます。

- 前月比:+0.1%(予想+0.1%)

- 前年比:+4.2%(予想+4.1%)

こちらは予想通り小さな伸びだったことが確認され、問題はなかったと思います。

注目は前月比+0.1%と小さな物価の伸びで済んだことです。以下は最近のアメリカのPCEデフレータ(前月比)の変化ですが、今は一時期ほどの伸びは見られず伸びが鈍化している印象があります。

また、詳細は省きますがインフレのデータは変動が大きい食料品やエネルギーの価格を除いて(コア指数を)で見ても、前月比は+0.3%とそれほど大きくありませんでした。

前年比2%の伸びという目標にはまだまだ遠いですが、インフレの伸びの鈍化が確認できている点は悪くないと思っています。

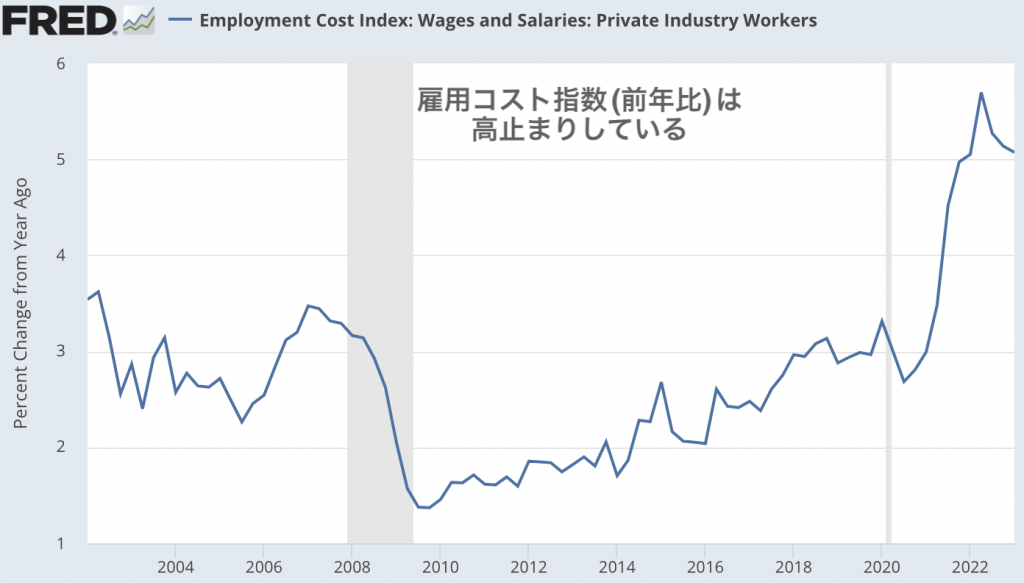

雇用コスト指数は増加もいずれ鈍化へ

経済指標を追いかけている人の中には、「賃金には上昇圧力の兆しも見られるが、インフレは再燃することはないのか」という人もいるかも知れません。

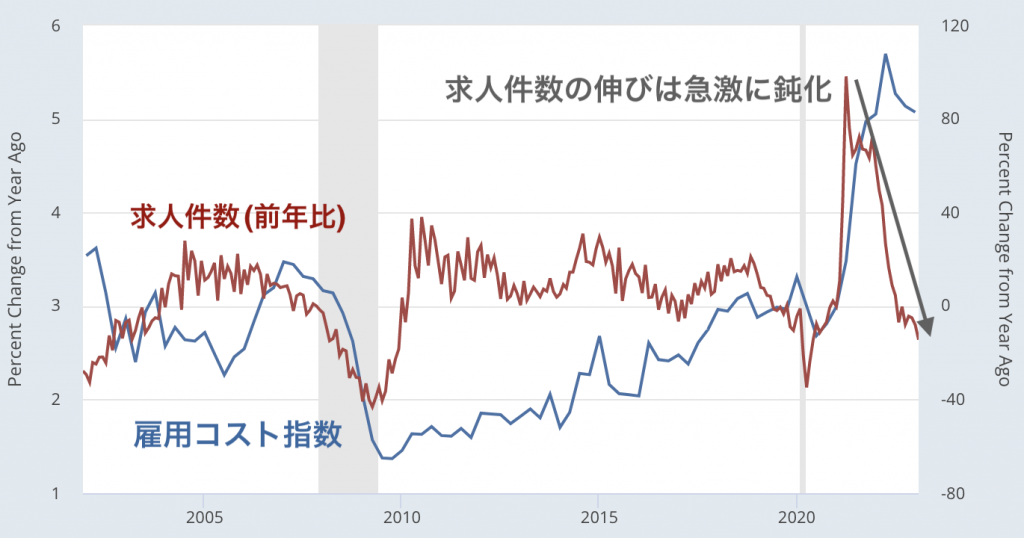

たしかに、先日発表された雇用コスト指数というデータ(下図)は高止まりを示すなど、一部には賃金上昇圧力が変わらずに強いものもあります。

ただ、下図で雇用コスト指数よりも先に動きやすい求人件の伸び(前年比)と比較してみると、求人件数の伸びは急激に鈍化しているので、いずれ雇用コストの伸びも弱まると思います。

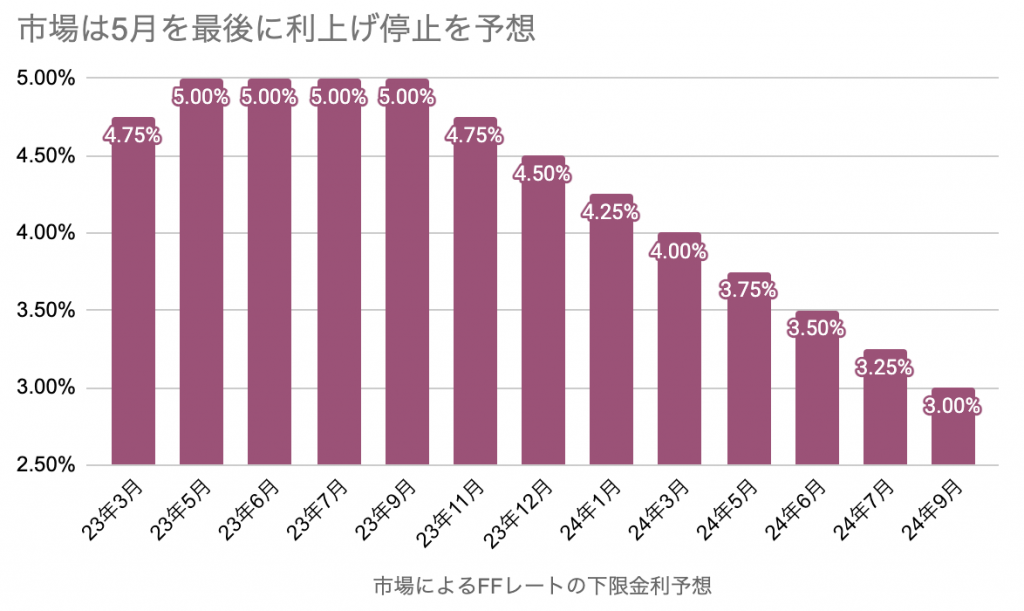

次回FOMCは最後の0.25%の

ここまで見てきたように、アメリカのインフレは鈍化傾向にあると言えそうです。

なので、冒頭でも話をしたようにFRBの利上げはしばらく停止しても問題ない気がしています。

市場の投資家もそのように考えているのか、5月の0.25%の利上げを最後に利上げは停止されると見ているようです。

PCEデフレータが前年比4.6%に対して政策金利がそれよりも高い5%なら、政策金利による引き締めはできているはずです。

また、最近のPCEデフレータの前年比は毎月下がっているので、これからは政策金利を引き上げなくても維持するだけで引き締めが進むはずです。

というわけで、長らく続いてきた利上げはとうとう4日後のFOMCが最後になりそうです。

利上げ停止は米国債でも株でもどちらの価格も押し上げる効果があり、(銀行の預金減少や貸し渋りをめぐる混乱がなければ)投資家が少し一息つけるような展開が来るかもしれません、

>>【関連記事】利上げ停止も利下げも株価を上昇させるが、景気後退にはかなわない(22年12月12日)

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。