株下落時の購入銘柄候補

2019年は暴落待ちの私ですが、いざ株価が下がった時に買いに行けるように購入候補を整理したいと思います。

スーパーに行く前に、買い物リストを作るのと同じですね。何も用意せずに、スーパーに行くとついつい「あ、これも安くなっている」と言って、意中ではない物を買うことになるので、今のうちから候補を洗い出しておきたいなと考えました。

とは言ったものの、まだ検討中のものが多く、現段階だと候補はかなりありきたりな銘柄が並びます。

- Google(Alphabet)

- Amazon

- Microsoft

…何の変哲もない退屈なリストですね。この調子だとまだまだ検討が足りないでのでしょう。今後随時追加していきます。

また、このリストに載せようかどうか迷った様子見の銘柄はこちらです。

- Visa

- マスターカード

- Paypal

- Square

決済・送金システムは一度覇権を握るとすると、安定成長が長年続くので大変魅力的なのですが、Facecbookが決済にも使える仮想通貨Libraを発表したことで、決済関連企業の今度がやや見通しにくくなったので、追加購入・新規購入には消極的になっています。

そして恐らくFacebookのLibra発表を皮切りに、これから大手IT企業から仮想通貨を出す流れが加速すると思います。個人的な予想ではAppleが手を出したら強い分野だとも思っていますが、動きの遅い近年のアップルは直ぐには展開しないでしょう。

その他、Googleやアマゾンも手を出すかも知れません。ただマイクロソフトは向かないです。一般ユーザの心を掴むのがうまくないので。脇目をふらずに粛々と企業相手にクラウドコンピュータの提供するのが、あなた達の使命です。頑張って下さい。

ゲーム業界の変革者、唯一無二のAI完成度を誇るGoogle

さて、ここからは購入候補銘柄について、何に期待してるかに触れていきます。

Googleが今攻めている領域は、定額制ストリーミングゲームと人工知能(AI)です。期待しているものもまさにこれらです。

ゲームに関しては、2019年にGoogleとマイクロソフトが年間15兆円のゲーム業界に革命を起こそうとしています。聞きたい音楽や見たい映画があれば、待ち時間なくダウンロードしながら再生するストリーミングサービスが当たり前になりましたが、Googleとマイクロソフトはゲームも同じように待ち時間なく即ダウンロードして、プレイするサービスを2019年に開始します。

日本ではまだサービス開始時期が発表されていませんが、アメリカでは2019年10月にもファイナルファンタジー15などがクリックひとつで、即プレイできるようになる予定です。

また、現時点ではGoogleはライバルのマイクロソフトよりも一歩リードしているように思えます。その詳細は以下記事に書いたとおり、そもそもGoogleとMicrosoftが目指してるものの違いにあります。

特に、Googleは単にゲームをストリーミングでプレイするだけでなく、Youtubeの画面からボタン一つでゲームストリーミングを開始できるようにしたことは大変うまう仕掛けだと思います。

近年急増しているゲーム配信動画を見るYoutube視聴者が自然とゲームに参加できるようになっています。これにより、ユーザのYoutube上での滞在時間を劇的に向上させ、Googleの本業である広告収入の増加も見込むことができます。

そして、ゲーム以外の領域だとGoogleは、他社に比べて圧倒的にAIの技術力に長けています。その筆頭はまだ日本語対応にはなっていないものの、Google Assistantに頼めばユーザの代わりにお店に電話予約などができる人工知能Google Duplexはその最たる例です。

ここまでの完成度の高いAI技術を持っている企業は世界を見渡しても、そういません。

AIに関して最大の課題があるとすれば、現時点でうまくAIをマネタイズできていないことでしょう。これには時間がかかると思います。

ただAIのマネタイズとは若干異なりますが、自慢のAIで収益になりそうなことといえば、Googleが自動運転開発部門をスピンアウトして作った会社のWaymoです。

Waymoは現在、自動運転開発を世界でリードしている会社で2018年、2019年のあらゆる企業・組織の評価で業界1位の座を獲得しています。

またUBSもWaymoを高く評価している企業の1つで、2030年にはWaymoの売上は1,140億ドル(約12兆円)と試算しています。2018年のGoogleの売上が1,368億ドル(約15兆円)なので、あと10年で2018年時のGoogleに迫る巨大企業になります。

Waymoは非上場企業なので、個人投資家が直接投資することはできませんが、筆頭出資者のGoogleがその恩恵をしっかりと受けてくれることに期待しています。

今後2-3年のクラウド成長が見込めるアマゾンとマイクロソフト

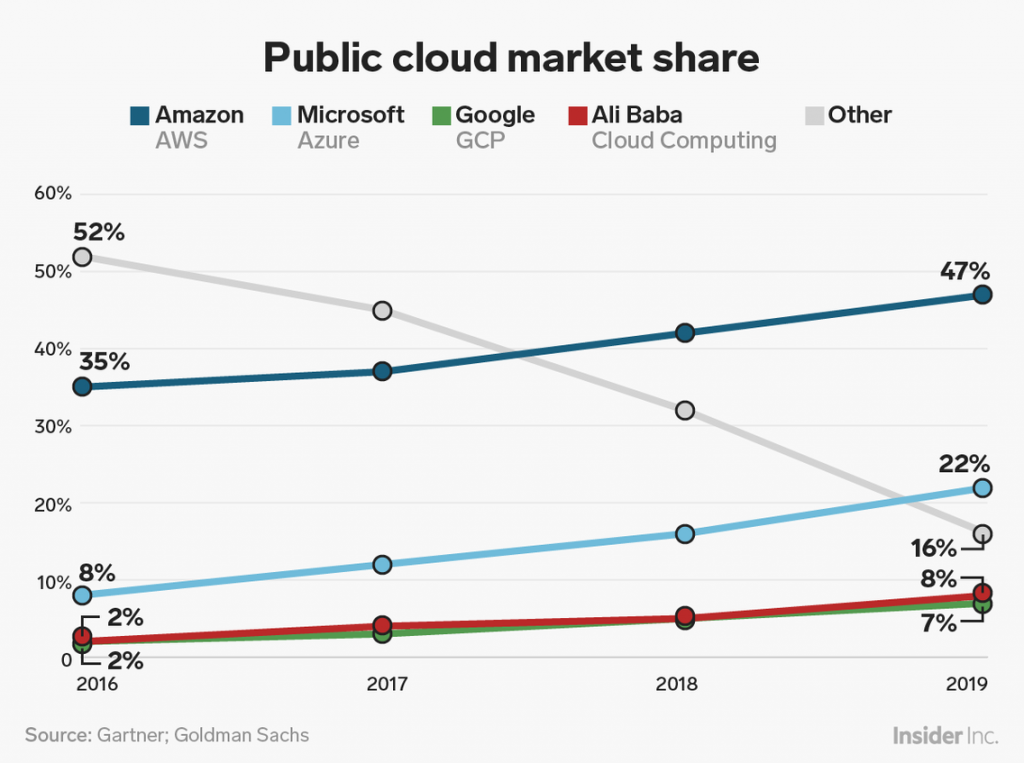

アマゾンとMicrosoftを購入候補にする理由は、クラウドです。2010年前半から大手ITベンダーでは熾烈なクラウド市場の競争が行われてきましたが、それもようやく終結に向かいつつあり、アマゾンとMicrosoftが勝者の果実にありつけるところまで来ています。

クラウドコンピュータ(IaaSとPaaS合計)のシェアでは、アマゾンが1位、Microsoftは2位で、近年は他のライバル企業を引き離しにかかっています。

また、以下記事でも詳細を書きましたが、2019年に入ってからBMWやVWなど大手車メーカーが次々とアマゾン、Microsoftとのクラウド提携を進めたり、米国国防総省の1兆円のクラウドシステム受注が控えるなど、大企業のクラウド導入が加速化しています。

調査会社のガートナーによれば、クラウドコンピュータ市場規模は2018年から2021年までに倍になります。その恩恵を受けるのが、アマゾンとMicrosoftです。

5年から10年スパンで話をしたGoogleと違い、アマゾンとMicrosoftは今後2-3年の成長のために今買いたい銘柄です。

売られすぎたFacebook

Facebookは高成長を続けているわりに、スキャンダルが多く売られすぎています。2018年までの直近3年間の売上成長率46.04%は、利益成長率は81.67%と申し分ないです。その一方で、買われすぎの度合いを表すPERは27.97と、コカコーラの32.19を大きく下回る売られすぎの状態です。

Facebookは冒頭でもちらっとお話しましたが、決済に使える仮想通貨Libraを2020年から公開したり、また参加のInstagramでは広告で「いいな」と思ったものをInstagramアプリ内で購入できる機能(チャックアウト機能)を導入するなど挑戦的な取り組みを続けています。

チェックアウト機能は、SNSをショッピングサイトに変えてしまうような面白い機能で、「いいな」と思ってから商品購入まで全てInstagramのアプリ内で完結させることができます。これは、アマゾンのサイトでの商品購入やGoogle検索をする機会を奪う可能性があり、今後注目の取り組みです。

さて、思いの丈をつづったところGoogleがかなりの長文になりました。たぶん、自分の中でGoogleに対する期待が大きいのだと思います。現時点ではまだまだ精査できていない企業が多数あるので、今後購入候補として昇格したら再度買い物リストを更新したいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。