金利引下げの効果が薄くなる時代

アメリカの製造業の景気がいまいち良くないという話を、今日の記事だけで2回ほど書いています。

9月米製造業の景況悪化で株式市場は下落。非製造業や個人消費への影響拡大に注視。

ただし、この影響は今ならまだ大きくありません。ドイツの製造業の不振に比べたらアメリカの不調は大したことないです。またアメリカ経済に占める製造業の割合は低いので、アメリカ経済に全体に占めるインパクトは小さいです。

本格的な景気の減速を防ぐために、2019年にアメリカは早めのちゃんと利下げに踏み切っていることもあり、アメリカの景気はまだまだ持ちこたえると思っています。

ただ、気になることもあります。普通なら金利を引き下げれば、景気がよくなる方向に力が働きますが、10年ほど低金利に慣れきってしまった経済で、少しの利下げをしてもあまり効果が無いじゃないかという心配です。

UBSは少なくとも株価に関しては、利下げを実施しても上昇しないとの趣旨の話をしています。(実体経済については特に言及はしていません。)

金利引下げで株価は上昇するのか。UBSは悲観的な見方を提示。

中央銀行だけでなく、政府の景気刺激策が重要になる時代

こうなってくると必然的に浮かんでくる疑問としては「じゃあ、一体どうしたら景気を浮上できるの?」ということです。

中央銀行の打つ手の効果が薄れてきたとしても、まだ政府の景気刺激策があります。

私は以前から、このブログでは日本を例に「中央銀行(日銀)だけ頑張っても効果は薄く、政府も景気対策を打ち出す必要がありそうだ」と言ってきました。

そして最近ではECBドラギ総裁、ECB次期総裁のラガルド氏、IMFまでもが中央銀行だけでなく、政府の景気対策の重要性を強調しています。

"今こそ財政政策が主導すべき時だ。金融政策が実効下限に近い状況では、財政政策はより強力になる" (ECBドラギ総裁) ドラギ総裁:財政政策による景気押し上げでECBの金利上昇は早まる(ブルームバーグ)

"景気がさらに減速した場合に政策余地のある国では財政政策で対応する用意を整えていることが重要だ。" (IMFリプトン筆頭副専務理事) 世界景気はさらに減速へ、貿易の不確実性持続-IMF筆頭副専務理事

なんと!強力な方が同じ視点を持ってくれるのは、ありがたい限りです。ようやく時代が追いついてきたのでしょうか。

まあ、そんな冗談はさておき、ヨーロッパは金融政策だけでは今の局面を乗り切れない状況になりつつあるので、政府にアピールしているように思います。

これから景気後退に突入しないためにも、さらには突入した後でも、「できるだけ迅速に」大規模な政府の景気刺激策を打てるかが鍵になる気がしています。

「できるだけ迅速に」と強調したのは、景気が悪化した状態でかつ、中央銀行の金融政策も無力化された状態では、政府が膨大な支出をしないと景気回復しないからです。

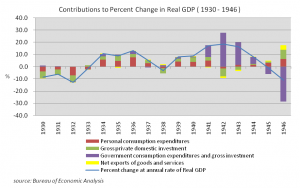

歴史を紐解くと、景気が本格的に悪化し、中央銀行の政策も無力化された時代がありました。1930年代の世界恐慌です。

結局このアメリカの不況は、1941年12月の真珠湾攻撃から第二次世界大戦に突入して、政府の莫大な戦争支出が民間企業に流れて、不況が終わりました。

だた、その時の政府の支出は膨大でした。以下はその時代のアメリカのGDP内訳を現していますが、1941年から急拡大している政府支出(紫色)は莫大な伸びをしています。1940年以前のGDPのグラフの高さと比べても、その大きさは膨大なことがわかります。

そもそも景気を浮上するために戦争したわけではないので、景気を回復するためだけだったら、こんな膨大な支出が必要ないかもしれません。

ただ、こうなる前に深刻な景気の減速を防ぐために、早めの財政支出がかなり大事だと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。