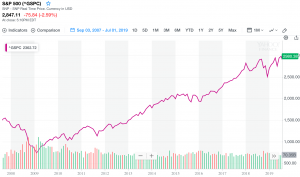

リーマンショック後に株を買っていれば…

この数年でアメリカ株投資を始めた人ならば、あらゆる株が安く買えたサブプライム・リーマンショック後の株価を見ながら「あ〜あ。この時期に投資していればな」と後悔したこともあるでしょう。

サブプライム・リーマンショックのときは2009年に株価が底をうちましたが、そのタイミングで投資していれば、その後の十年間は何もしなくても右肩上がりだったからです。

ただし、そんなに悲観することもないと思います。おそらく2020年か2021年に来ると言われている景気後退は、リーマンショックほどの規模ではないにしても、そこそこ長い期間の不景気が続くと思います。

つまり、リーマンショックのときに買っておけばよかったと考えていた人も、2020年から2021年以降にダラダラと株価を下げて底を打ってからは、長きに渡って株を安値で買えるチャンスが訪れると思っています。

リーマンショックよりも景気後退が長く続くと思う理由

次の不景気は長い期間続くと考える理由は、サブプライム・リーマンショックの時よりも実行できる景気刺激策の余地が少ないからです。

サブプライム・リーマンショック前は今よりもずっと政策金利が高かったので、景気刺激策として大きく金利を引き下げることが可能でした。

でも、今はアメリカは当時の半分ほどの金利しかなく、日本やヨーロッパは既に0%近傍でこれ以上下げられない状況です。

| 政策金利 | 2007年8月 | 2019年8月 |

|---|---|---|

| アメリカ | 5.25% | 2.00-2.25% |

| 日本 | 0.50% | -0.10% |

| EU | 4.00% | 0.00% |

また、リーマンショック時には各国の中央銀行が国債を大量に買いとって、市場にお金が回るようにしていました。これでアメリカは景気を回復させたようですが、アメリカ以上に大量に国債を買い取っている日本の景気が今も浮上できないように、限度を超えて国債を買ってもその効果は鈍ってしまうようです。

詳細はこちらを参照:量的緩和について考えたこと。日米欧の経済を見て感じたこと。

金利の引き下げ余地が少ないので、当然国債の大量購入を早期に始めると思いますが、その効果も日銀のように思ったほど上げられない恐れがあります。

なので、不況時に前回ほど効果的な対策が打てないため、次の不況はリーマンショック時よりも長引きそうだと考えています。

また、次の不況は世界的な貿易問題も絡んでいて、これにはFRBパウエル議長も金融政策で対応できる余地が限られているという旨の発言をしています。

FRBパウエル議場の発言の詳細はこちら:

9月利下げを暗に示すも、貿易への対応に苦慮がにじんだFRB議長講演。

長い景気後退のメリット・デメリット

長い景気後退ということは、それだけ株を安く買える時期も長く続くことを意味します。長期投資家にとってはメリットですね。リーマンショックの時に安く買いたかったと思う人は、この時期を利用して、次の景気後退でしっかりと買い増せば良いと思います。

一方で、長い景気後退のデメリットとしては、かなりの忍耐力が求められることです。

サブプライムローンの際には、市場が下落し始めたのが2007年10月頃で底値をつけたのが2009年2月頃なので、およそ1年半もの間で下落が続いていました。

サブプライム問題で株価が下落してから半年くらいたって「もうそろそろ底が近いかな」と思って大規模な買い増しをしても、まだリーマンショックすら来ていなかったりしました。(これは、私が実際にした失敗談です。)

次の景気後退の期間が長いという予想が当たるなら、安値で買いたくなる衝動を抑える忍耐力がサブプライム・リーマンショックの時以上に求められます。

底値を狙おうとせずに、しっかり株価が反転してから買い始めるか、もしくは定期的に一定額を買い増すなどの対応を事前に決めておいたほうが良いかも知れません。

高止まりする中央銀行の国債のリスク

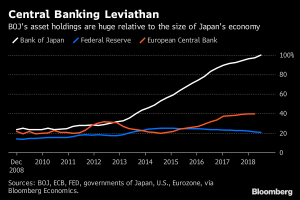

また、かれこれ10年ほど気になっているのが、中央銀行が大量の国債を買い取ると経済にどんな悪影響がでるかです。

リーマンショック時に大量に買った国債などの債権が中央銀行に今もまだ残っていて処分ができないまま、次の不況に迎えようとしています。

次のグラフは、日本(白)、アメリカ(青)、ヨーロッパ(オレンジ)の中央銀行の資産額(買い取った国債を含む)のGDP比率を表していますが、2007年以前の水準よりも高いままの状態が続いています。

ひょっとしたら、次の不況でリーマン・ショックのときから積み残したこの大量の国債が火を吹いて、急なインフレを起こすこともあるかも知れません。

ただ、急なインフレが発生する場合には、アメリカは1番手では無いはずです。GDPに対して国債を大量に買っている日本か、ヨーロッパでまず起こるはずなので、そうなった場合にはアメリカ株は日本とヨーロッパの状況を見て判断すればいいと考えています。

まだまだサブプライム・リーマンショックの脅威は終わっていない

2019年はサブプライム問題に揺れた2007年に比べて政策金利が低く、中央銀行が大量の国債を既に抱えているなど、条件は悪いです。

つまりは、次の不況に突入するまでに完全に先進国の経済は元通りに復活できなかったことを意味しますが、それだけサブプライム・リーマンショックの余波は大きかったのだと思います。

なので「リーマンショック後の安い株に投資したかった」という投資家も、何も心配する必要はありません。今なおリーマンショックの後遺症を抱えている状態といえるので、次の不況が訪れれば、期待通りの安値の相場が再び来るはずです。

サブプライム・リーショックは100年に一度の危機といわれましたが、世界の経済が今もその後遺症を抱えていることを考えると、100年に一度のチャンスはまだ終わったわけではないと思っています。

参考記事:リーマンショックの余波。私達はまだ長い夜の中にいる。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。