恐らくですが2024年くらいまでアメリカはデフレに向かっていく気がしています。インフレの再燃は起こるとしても、2025年以降の心配事になるはずです。

インフレの再燃が起こるかどうかは、次の景気後退でどれだけドルのバラマキと大規模な金融緩和が起こるかが鍵を握りそうです。

この記事のポイント

- 2020年の新型コロナ感染漢拡大時の大規模な景気刺激策で、アメリカは2年かけてインフレに向かった。

- 2022年からは反対に歴史的なペースで金融引き締めを行った。今後2年間でアメリカはデフレに向かうはず。

- インフレの再燃はあるとしても2025年以降になると思う。その規模は次の景気後退でどの程度の景気刺激策が行われるかによる。

ここに書くことは、この1ヶ月間で何度か書いた話と重複するものが多いです。

新しい情報は何かと言えば、それは「2024年までアメリカのデフレが進むことがやや高い確率で起こりそうだ」という点です。

もともと金融引き締めのやりすぎ(オーバーキル)の心配はしていましたが、3月の銀行破綻や雇用の陰りを見て、デフレに向かっていく予想が私の中で高まりました。

タイムラグは2年

やはり今のアメリカの景気サイクルは金融緩和で始まり、金融引き締めで終わるのだろうと思っています。

今後の話をする前に、2020年から始まった今回のアメリカの景気サイクルをおさらいしてみましょう。

大規模金融緩和からインフレ上昇までは2年

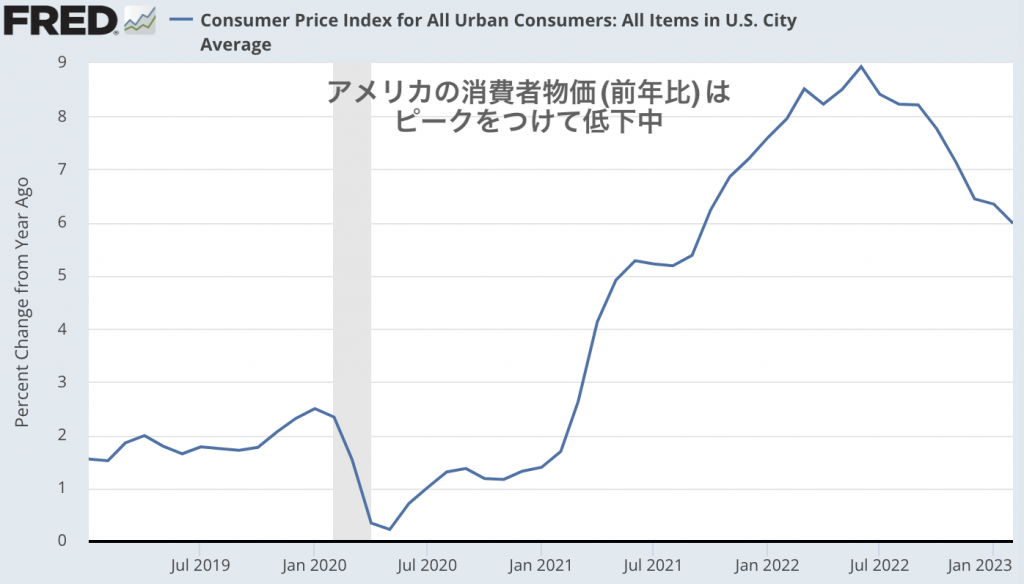

2020年い新型コロナウイルスの感染で急激に冷え込んだ景気は、FRBやアメリカ政府の大規模な景気刺激策で持ち直しました。そのおかげもあって、ワクチン接種とともに経済再開がはじまった2021年には約40年ぶりのGDP成長率を記録することにもなりました。

しかし、2020年にはじまった大規模な金融緩和は2年間かけて、アメリカにインフレという大きな副作用も生み出しました。

ここで、重要なのは金融緩和からインフレのピークまでタイムラグは2年かかったということだと思います。

金融政策が実態経済に影響が出るまでには、これくらいのタイムラグがあるということです。

2022年歴史的にもハイペースな金融引き締めが始まる

そして高まる物価を抑えるために、2022年から利上げと量的引き締めという2つの金融緩和が始まりました。

そのおかげで2022年後半から消費者物価の伸びはすでに鈍化が始まっています。

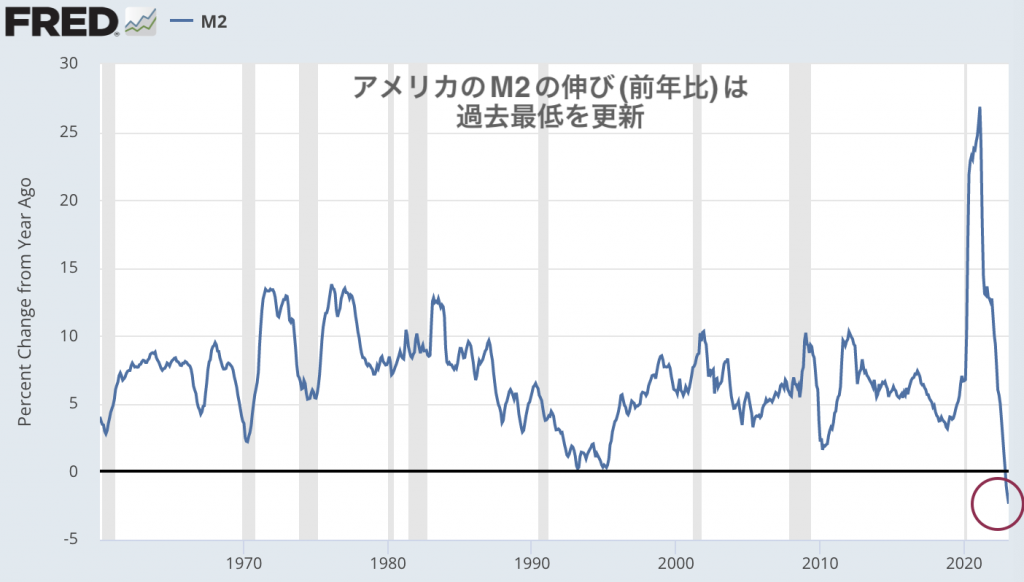

問題は引き締めすぎだと思っています。次のグラフはM2と呼ばれるドルの供給量の伸び(前年比)を描いたものですが、マイナスにまで落ち込んでいます。

過去にこれほどまでにM2(ドルの供給量)の伸びがマイナスになったことはありません。

2020年の金融緩和も前代未聞の規模でしたが、今回の金融引き締めもまた前代未聞の規模だったようです。

ここで気になるのは、金融政策が実体経済に影響を与えるまでの2年のタイムラグです。つまり、既にやってしまった2022年の金融緩和の効果がもっとも現れるのは2024年頃ではないかと私は考えています。

2023年3月の時点で銀行の一部は破綻し、雇用もわずかに悪化しはじめた兆候が見られるのですが、まだ金融引き締めの影響はこれから現れるのだろうと思います。

インフレの再燃

ここまで見てきたように、現時点で私はアメリカのインフレ再燃よりもデフレを心配しています。

2024年までは金融引き締めの影響が遅れて経済に訪れる影響でデフレのリスクのほうが高く、インフレの再燃があるとしたら2025年以降になるだろうと思います。

インフレになるどうかの鍵は、次の景気後退(デフレ期)でFRBとアメリカ政府がどれほど強い景気刺激策を打ち出すのかです。

FRBはかなり慎重姿勢になると思いますが、一方で2020年の現金給付の味を占めたアメリカ国民や議会が再び現金を給付する可能性は低くないと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。