アマゾンが米国で新しいクレジットカードを発表しました。ただし、このカードはアップルが発表したAppleカードのようなキラキラしたものを想像していると、ちょっと幻滅するかも知れません。その特徴を見てみましょう。

- 年会費無料や、Prime会員向けの5%還元があるなど、通常のアマゾンクレジットカード「Amazon Store Card」と共通する特典が数多くつく。

- 使用前に保証金が必要でその額がクレジット限度額になる。5万円保証金を預けたら、限度額5万円のカードとして使える。保証金が受領されてから約7から14日でカードが有効化される。

- 返済実績を積んだら、通常のアマゾンのクレジットカード「Amazon Store Card」に変更も可能。

たぶん日本人が一番驚くのは1点目のアマゾンクレジットカードがPrime会員で5%も還元してくれることでしょう。ただ、これは新クレジットカードでも通常のAmazon Ctore Cardカードでも言えることなので、新クレジットカードの一体何がすごいのか、イマイチわからないかもしれません。

それもそのはずで、この新しいクレジットカードは通常ではクレジットカードが作れないか、つくれも条件の悪いカードしか作れない信用が低い層向けに提供するカードだというのが一番の特徴になっています。

ここまで聞いても「ふーん」と思うかも知れません。実際、私もそのようなクレジットカードを作っても、そんなにアマゾンの売上に直結しないだろうと思いました。

が、少し調べてみると「思ったよりもインパクトもあるのかな」という気もしてきました。信用力が低いユーザは、想像以上にアメリカでは多いことが見えてきたからです。

意外に多い、信用力が最低評価のアメリカ人は5000万人

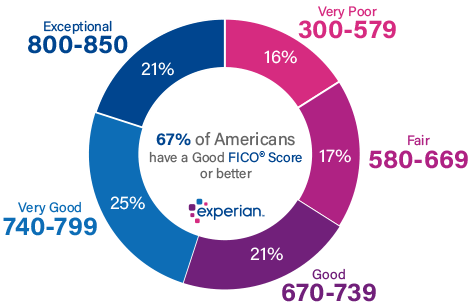

クレジットカードを作る時に審査される、返済能力・返済実績を数値化したクレジットスコアで有名なFICOスコアという数字があります。

FICOスコアは点数によって評価が5段階にわかれるのですが、その最低評価のランクがアメリカ国人で16%もいるそうです。アメリカ国民が3.3億人いるので、その16%は約5000万人と結構な数がいることがわかります。

Very Poorでも条件が悪いなりにクレジットカードを作れる場合もあるようですが、これらのユーザがアマゾンの新クレジットカードのターゲットになりそうです。

ここまでまとまった人口がいるならば、アマゾンが信用力が低いユーザ向けにクレジットカードを発行する意味もようやく見えてきた気がします。

ちなみに、ちょっと脱線するのですがFICOのクレジットスコアを調べているときに、偶然懐かしい単語に出会いました。FICOのスコアで、Exceptional、Very Goodの上位3クラスをプライム層、それ以下をサブプライム層というようです。

このサブプライムという言葉は、聞き覚えがあると思います。2007年に問題になったサブプライムローンはFair以下の層に対する住宅ローンだったようです。誤解しか生まない表現ではありますが、このアマゾンのクレジットカードはサブプライム・カードとも呼べる気がします。

しかし、さすがにアマゾンも返済能力の管理はちゃんとしています。だからこそ、新クレジットカードを作成する前に保証金を預けさせ、保証金の範囲でしかクレジットカードを使えないように制限をかけています。そして、返済できない場合は保証金で精算する仕組みができています。

アマゾンは信用が低い数千万人のユーザにも、アマゾンのサイトで買い物をしてもらい、通常カードホルダーと同じように特典を受けてアマゾンのリピーターになってもらうために、新カードを発行したと言えます。

アメリカは日本よりもクレジットスコアが浸透している社会です。電気・ガスの契約や賃貸契約の際に、クレジットスコアが低いことで保証金を高く取られたりするケースがありますが、信用力が低いユーザにとっても、アマゾンの新クレジットカードで返済実績を積み上げて、クレジットスコアを日々上げられるのはメリットがあることだと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。