2月は米国株はやや下がっています。でも、本当ならもう少し株価が下がってもおかしくないと思っています。

どちらかと言えば、持ちこたえているという印象です。

2022年に米国株を動かしてきた(実質)長期金利などを見ていると、2月からの株価下落は小幅であることがわかります。

この記事のポイント

- 2月の米国株は下落しているが、持ちこたえている。

- 実質長期金利などを見ても、S&P500は2月にもっと大きな下落をしても不思議ではなかった。

- S&P500の企業利益は落ち込んでおり、株価を取り巻く状況は良いとは言えない。

持ちこたえているS&P500

1月に堅調だった株価は、2月に入ってから軟調になったという話をしばらく前にしました。

それから2週間後の現在も米国株指数S&P500は調子を取り戻せずにいるようです。

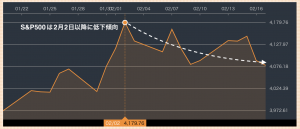

ただ、S&P500はわずかな下落でとどまっているように見えます。他の指標を見てみると、もっと下落してもおかしくない状況が続いているからです。

もっと下落していても不思議ではなかった米国株

このブログでは2022年のS&P500の値動きを説明するのに、次の2つの数字を使っていました。

- (1)実質長期金利

- (2)FRBの資産額(※ただし、政府預金口座とリバースレポの2つの金額を除く)

2022年のようにS&P500がこれら2つの数字に連動して動いていたなら、今月はもっと株価が下落していてもおかしくありませんでした。

順番に見ていきましょう。

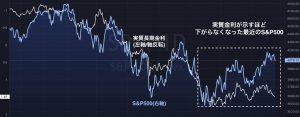

1つ目の(1)実質長期金利についてですが、2022年に入ってからは実質長期金利が動くと連動してS&P500も下落するという流れがありました。しかし、下図を見るとわかるように最近では実質金利の状況が悪化しているにも関わらず、S&P500の株価はそれほど下がらなくなっています。

2つ目の(2)FRBの資産額とS&P500の関係についても、同じことが言えます。次の記事で、FRBの資産額によって2022年のS&P500は動いてきたという話をしました。

ここでいうFRBの資産額が減るということは金融引き締めをしているということになります。この状況ではS&P500も下がりやすくなるので、2022年はFRBの金融引締めで株価下落が起こっていたことになります。

しかし、最近は(わずかではありますが)FRB資産額とS&P500の連動は崩れているように見えます。連動していればS&P500はもう少しだけ下落していたはずです(下図)。

持ちこたえている要因は企業業績ではない

もしも、企業業績に明るい見通しが出てきて株価が底堅い動きになっているのは、それは良い兆候です。

しかし、次のグラフが示すように企業業績の見通しは一貫して下がり続けてきて、まだ反転の兆しはありません。

もっと先の見通しに反応して株価が底堅い動きをしているのかもしれませんが、私はまだ株価が踏みとどまる理由を探し出せずにいます。

(強い雇用を背景に個人消費の調子が続くことは株価の下落を抑える一要因になりえますが、それなら企業利益の見通しはもっと上向いて良いはずです。また、そもそも2022年から雇用は強かったので強い理由にはなりません。)

ひょっとすると株価が踏みとどまる確固たる理由はないのかも知れません。その場合は、自然と株価は実質金利などが示す水準にむけて下がるのかも知れません。

まだ景気後退は数ヶ月から半年先だと思うので大きな株価下落がすぐに起こることは想定していませんが、少しくらいの株価調整ならいつでもあり得るのではないかと思ってしまいます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。