最近、ニュースの記事を見ても投資家の論調を見ても、1月とは少し空気が変わったように感じます。

具体的には「アメリカ経済は大きく傷つかずにソフトランディング(軟着陸)できる」と言った意見や「アメリカは景気後退しない」といった景気に楽観視する意見を持つ人が増えています。

ただ、確かに当初考えていたよりは景気後退の到来は遅くなった知れませんが、2023年のアメリカの景気後退シナリオはまだかなり確率は高いと私は今でも思っています。

この記事のポイント

- 1月は「景気後退懸念→利下げ期待→株高」の流れがあったが、2月は景気後退懸念が和らぎ利上げへの警戒感から株も債券も売られている。

- 2月現在は、1月に行き過ぎた景気後退見通しと株価の調整が起こっている。

- それでも市場は2023年末のアメリカ景気後退をなお予想しているように見える。

投資家の空気感が変わった2月

2月に入ってからどうも投資家たちの空気感が変わったように感じます。

12月の悪い経済データがたくさん発表された1月は、アメリカに景気後退の足音が聞こえるという認識が投資家に広まっていました。景気後退が近づくならFRBはまもなく利上げ停止をするという期待(もしくは年内利下げの期待)で、1月は株価が上がっていたようにも感じます。

でも、2月に入ってから発表されたいくつかのデータはまだアメリカの景気は持ちこたえそうだと知らせており、投資家の空気も株価の動きにも変化が見られます。

特に、2月3日の予想以上に強かった雇用統計の発表後にはアメリカ経済を楽観視する意見が増えたように思います。

そうなると利上げ停止の期待は薄れ、株価は上昇理由を失うことになります。つまり、1月の調整が起こっているように見えます。

行き過ぎた景気後退懸念と利上げ停止期待が調整されて、株価も上昇分をいくらか消しているようです。

経済指標はたしかに強かったが

1月のアメリカの雇用統計がかなり強かったので、さすがに私も景気後退までの道のりはまだ遠いと再認識はしました。

でも、1回の雇用統計の数字だけでアメリカの景気後退は回避できるというのは楽観すぎるかも知れません。雇用統計は季節調整していも、ときにトレンドから外れて大きく上振れることがあるからです。

雇用のデータは来月以降もどう動くのかをまだ見届ける必要がありそうです。

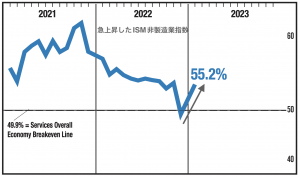

また、今月急上昇したもう1つのデータであるサービス業の景気指数(ISM非製造業指数)は確かに1月に大きく上昇していますが、過去1年続いた低下トレンドを終わらせられるかどうかはまだ分かりません。

現時点ではまだ過去1年の下落トレンドを抜け出せていないようにも見えます。

12月は景気が落ち込んでいたので、てっきり景気後退に向かっているものだと思い混んでいましたが、今月になって最新のデータが加わり、12月の低迷が(天候の理由もあったのか)一時的なものだったと分かったというのが現状のようです。

市場の予想

私は2023年半ばにも景気後退になると思っていますが、時期こそ違えど債券市場も2023年に景気後退になると思っているように見えます。

次のグラフは10年米国債の利回りから2年国債の利回りを引き算したものですが、FRBが利下げに転じるとマイナスからプラスに転じてその前後で景気後退が起こっています。

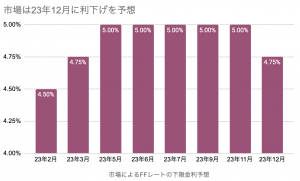

そして、現時点の市場予想では12月にも利下げが始まるとしています。

これらを合わせて考えると、市場は2023年末頃にアメリカの景気後退が起こると考えているようです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。