本題の前に:シンガポール経済に注目する理由

まず「米国株のブログなのに、なぜシンガポールに注目をするんだ?」と思われるかもしれませんが、私はシンガポールは2つの理由で注目をしています。

- 2019年の世界的な景気の低迷は、貿易の低迷が原因だと考えているから。

- シンガポールは貿易に依存した経済の形をしていてで、世界的な貿易の低迷を影響を真っ先に受ける国だから。

要は2019年の景気の原因になっている世界的な貿易の低迷を一番早く反映しそうだったから、シンガポールに注目していました。そして、2019年第2四半期はシンガポールはマイナス成長に落ち込んで、次もマイナス成長が続くようなら景気後退(リセッション)入りが決まるという瀬戸際でした。

世界のGDPに変調の兆し。シンガポールは予想外の2019年2Q大幅マイナス成長。

シンガポール2019年代3四半期での景気後退入りを回避

そんな中(個人的に)注目が集まっていた第3四半期が10月14日に発表されました。結果は予想よりはだいぶ悪かったものの、+0.6%のプラス成長を遂げて、なんとか踏みとどまって危機を回避しています。

- GDP成長率(前期比) 予想:+1.5%

- GDP成長率(前期比) 結果:+0.6%

予想より悪化していることはもちろんマイナス要因なのですが、景気後退入りという消費者や企業の心理的にもダメージを負うような最悪な事態は逃れられています。

低迷が続く中でのわずかな希望

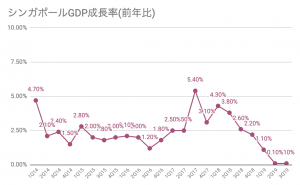

さて、近年のシンガポールのGDPがどのような変化をたどっているのか、全体の傾向を見てみましょう。こちらです。じゃーん。

傾向を見やすくするために、前年比GDP成長の数字を使ってみているのですが、うむ、ちゃんと低迷しているのが解りますね。2018年第1四半期から下落が続き、ついには地を這うような低い成長率にとどまっています。

ただし、そんな中でもわずかな希望を感じるのは、直近の2019年第2四半期から第3四半期にかけてGDP成長率の下落が下げ止まりつつある(ように見える)ことです。

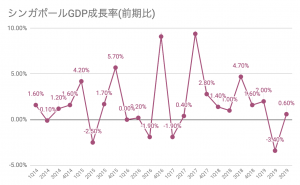

もう少しだけ詳しく見るために、GDP前期比成長率を以下で見てみると、やはり19年第3四半期にかけて「クイッと」上昇しているのが解ります。

そう見えませんか?はい、私も書きながら、ちょっと無理があるかなという苦しさはやや感じています。

なぜそのような苦しい話をしだしたかというと、最近さまざまなエコノミストから新興国(の中でも特に製造業)の景気はまもなく景気の底入れをするのではないかとう見方があるのです。

ヨーロッパや日本などの先進国ではこれから景気が悪くなるのではないかと言われていますが、最近はあらゆる新興国の製造業の景気サイクルがさまざまな業種の在庫調整などを経て、ようやく最悪期を脱しつつあるのではないかと言われています。

日本総研のレポートでは、中国も政府の景気支援策で2019年内にも景気底入れすると言っています。

ゴールドマン・サックスも世界の経済は「下振れするリスクが依然として高い」といいつつ、「連続的な成長が今後持ち直すことを示唆する芽生えが幾らか見え始めている」と言っています。

世界経済は既に底入れした可能性、ゴールドマンが指摘(ブルームバーグ)

景気の先行指標と言われている銅の価格も、心なしかほんのわずかに上昇しています。(もっとも、この程度の微増なら1-2年の間に何度もありつつ、それでも全体として低下する傾向が止まっていないのですが。)

「新興国経済が最悪期を脱したかも」という説が本当なら、世界的に景気拡大スピードが急減速すると見られていた2020年にもわずかに光が指す可能性があります。

最悪期は脱しつつあるのか、それともこれからが本番の最悪期を迎えるのか、もうしばらく景気の動向を見ていく必要がありそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。