オシャレでこだわりの強いハンバーガーショップのシェイクシャックが2019年第2四半期決算を発表しました。

内容はとても良かったです。売上・利益ともにアナリスト予想を超えて、2019年の通期の売上予想も引き上げて、時間外で株価は3%上昇しています。

- 売上:前年同期比+31.3%の$152.71Mで、予想を$2.94M上回る(※Mは100万)

- 一株利益:$0.27で予想を$0.04上回る。調整後の1株利益でも$0.29で予想を$0.04上回る。

また、2019年通期の売上見通しを従来の$576M-$582から、$585M-$590Mに引き上げています。

アナリスト予想は$591Mなので、それに比べるとシェイクシャックの売上見通しはまだ弱気ですが、市場はこの弱気な見通しは売り材料とは捉えなかったようです。

個人的に魅力に感じているのはシェイクシャックの店舗数が世界でまだ237店しかなく、なおかつ毎年30%で増加していることです。

現在の店舗数から考えたら30%の店舗数増加はこれから先もしばらく見込める上に、既存店売上も+3.6%で増えていて、伸びしろ十分な企業です。

私は2019年は大きな株価の下落が来るまでは株の購入を控えていますが、大きな下落が来た後であれば、シェイクシャック株の追加購入は十分検討できると思います。

決算スライドの振り返り

シェイクシャックの決算書を見ると、用語が独特でファンシーなものが多いので、一体何の数字なのかわからなくなることがよくあります。主要なものだけ拾ってみていきます。

- Growth in Same-Shack Sales:既存店売上の成長率のことです。+3.6%は良い感じです。

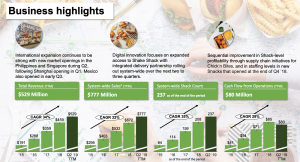

- Total Revenue:シェイクシャックの会社に計上される売上です。前年から31.3%成長の$152.7Mでした。

- Shack System-wide Sales:米国内シェイクシャック直営店、米国内ライセンス店、海外店すべての店舗の売上です。+33%成長の$225.9Mでした。このうち、株式会社シェイクシャックの売上として計上できるのは上で紹介したTotal Revenueの$152.7Mです。

こちらのスライドはTotal Revenue(シェイクシャックの売上)、Shack System-wide Sales(ライセンス店、海外店を含む売上)、System-wide Shack Count(直営店、ライセンス店、海外店の合計)、営業キャッシュフローの成長率です。

注目は店舗数で、2019年2Q時点ではまだ世界で237店舗なので、まだまだ伸びしろが大きいです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。