昨晩、アメリカの10月の小売売上高が発表されました。結果は予想よりもかなり良かったです。少しびっくりしたほどでした。

景気の判断が少々難しくなった気もしますが、基本的には景気拡大期の後半のという認識で間違いはないと思います。

この記事のポイント

- アメリカの10月の小売売上は予想を上回って、好調だった。

- 2022年第4四半期の実質GDPの予想も大きく上昇した。

- しかし、景気後退の終盤であることには変わりはない。景気後退に入るかどうかは雇用が鍵を握り、雇用が冷えれば消費も冷える。

予想以上に好調だったアメリカの小売売上

冒頭でも話をしたように10月のアメリカの小売売上は予想を大きく上回って、かなりの好調でした。

- 予想:前月比+1.0%

- 結果:前月比+1.3%(前回+0.0%)

ガソリン価格などの上昇で小売売上が上がっているという意見も見られますが、「自動車やガソリンを除く小売売上高」を見ても前月よりも大きく伸びているので、全体的に10月の1ヶ月間の消費は活発だったのだと思います。

- 自動車・ガソリンを除く小売売上高:前月比0.9%(前回:+0.6%)

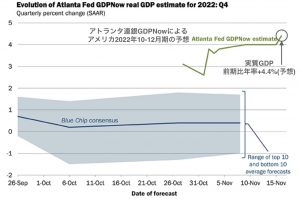

この結果を受けて、2022年第4四半期のアメリカのGDP成長率予想は上昇しています。

景気拡大終盤であることは変わらない

ただし、今回の結果を受けて「景気後退は来ない。それならすでに安くなった株は買いだ」というのは違うと思います。

小売が良かったからと言って、景気後退がこないとは言い切れません。一時的に消費が好調になる動きなら世界金融危機の直前や、ITバブル崩壊の直前にも見られました。

世界金融危機の前月まで小売は前月比+1.0%(前年比+5.5%)で活発な消費が続いていました。それが失速し始めた背景にあるのが、翌月以降の失業率の増加です。

また、今のアメリカの消費は借り入れに頼っています。このような消費は雇用の悪化で急速に失速する恐れがあるので、アメリカの景気がいつまで続くかは雇用次第になります。

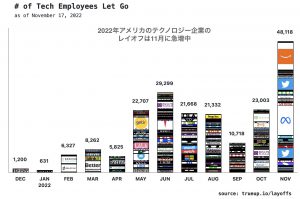

そして、テクノロジー企業に限ればすでに失業率の増加は始まっています。

この動きがテクノロジー業界だけにとどまらずに全体に波及するなら、アメリカの景気は2023年前半に景気後退になる恐れはまだ十分にあります。

なので、投資はまだ守りを固めておいて良いだろうと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。