この数ヶ月「米国株はまだ下がる」「まだ底値をつけていない」と言い続けてきました。

ところが、6月中旬から米国株は2ヶ月近くも回復が続いてしまい、この回復期を読めなかったことは反省しています。

しかし、それでも今後数ヶ月から長くても半年以内には、再び安値を更新するような展開になると考えてます。

今回はGDP成長率と株価の底はほとんど同じ時期に訪れるというデータを使って、まだ米国株の底値は訪れていないという話をめげずにしていきたいと思います。

この記事のポイント

- 米国株とGDPの成長率が底を打つタイミングはかなり似ている。

- 2022年8月はまだアメリカは雇用が強く、利上げをして景気を冷ましている時期。GDP成長率の底打ちはこれから訪れるはずなので、株価もまだ底を打っていない。

GDP成長率と米国株

過去の景気後退をデータを見ていると、だいたいGDPが底打ちしたときに株価も底打ちしています。

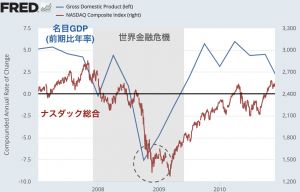

次のグラフは2020年の新型コロナ流行時の景気後退の株価(ナスダック総合指数、赤線)とGDP成長率(名目GDP前期比年率、青線)をグラフにしたものですが、2つはほとんど同じ時期に底打ちしています。

また、2008年にリーマンショックが起こった世界金融危機でも、2000年のITバブル崩壊でもGDP成長率が下げ止まってから、株価が反発しています。

GDPの発表は4半期毎しかないので、GDP成長率の底打ちと株価の底打ちは完全に一致することはまれですが、似たような時期に底打ちしていることはわかります。

ちなみに、2022年と同じような高いインフレだった1973年と1980年の景気後退を調べてみても、GDP成長率と株価の底がほとんど一致する現象が見られます。

2022年の場合

最近では6月中旬から米国株の回復が続いて、株式市場に漂っていたムードがやや楽観的になっているのを感じます。

6月中旬で米国株は底打ちしたのでしょうか。

今回もGDPの底打ちと株価が似たような時期になるとしたら、まだ米国株は底打ちしていないのではないかと私は思っています。

先日発表された7月の雇用統計を見てみるとアメリカの雇用はまだまだ力強く伸びていて、インフレを抑えるために景気を冷やす効果がある利上げがまだ必要な段階です。

今のアメリカは利上げによって景気を冷やさないと行けない段階なので、GDP成長率はまだこれから悪化すると考えるのが自然です。

短期的な値動きはわかりませんが、GDPと株価の関係から推察するに、数ヶ月から半年後に米国株は2022年6月の株価を下回る展開は高い確率で起こると思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。