2020年のアメリカは、政策金利が急激に低下しそうです。

前回の記事で、次回3月18日の中央銀行FRBの会議(FOMC)で市場は0.5%の利下げを予想していると書きましたが、わずか1日で市場は0.5%の利下げではなく、0.75%の利下げを折り込み始めました。

4月からゼロ金利になる市場予想も30%を超えてます。

FRBも市場もこれほど急な利下げをしなければならないほど、アメリカはまずい経済状態にあると考えているようなのですが、一体何が問題なのでしょうか。

新型コロナウイルスでしょうか。世の中ではだいぶ騒がれていますが、多分それはきっかけにすぎないと思っています。

本当に怖いのは、新型コロナウイルスによる企業の利益の減少がきっかけで、長年かけて膨れ上がったアメリカ企業の社債の返済ができなくなることだと思っています。

たぶん、次の景気後退はアメリカの社債市場が原因になりそうです。

そして、FRBはアメリカ社債市場が火種になることを恐れて債務負担の軽減のために、急な利下げや企業の現金調達(レポ市場)に助ける動きを2019年から続けているように見えます。

この記事のポイント

- アメリカ企業の債務はGDP比で過去の危機レベルの水準を超えている。新型コロナウイルスをきっかけに、返済が滞ることを防ぐために、急激な利下げをしているように見える。

- 新型コロナウイルスで市場が荒れた20年2月から、企業の現金調達(レポ市場での調達)が増えている。19年8月に市場が荒れた翌月も同じ現象が起きた。業績悪化の懸念が高まる度に、返済のためか企業の現金需要が増えている。

- 米企業にはまだ返済能力はある。ただし、新型コロナウイルスで前年比5%利益が悪化するだけで、返済能力は過去の危機の水準に達する。

私は、本当に新型コロナウイルスだけが原因なら、景気の低迷は一時的で、ウイルス収束後に大きく景気が回復すると思っていました。

ただし、アメリカ企業の返済の問題があるなら話は別です。新型コロナウイルスで企業の利益が減って企業の返済能力が滞れば、大きく景気が低迷する恐れも出てきました。

米企業が新型コロナウイルスの影響をしのげば、景気はV字回復。そうでなければ、社債市場の悪化から景気後退かなと考えています。

リーマンショック後、増え続けた米企業債務

アメリカ企業の債務残高を見てみると、年々増加しています。

FREDで作成した上記グラフはこちらで表示できます。

リーマンショックで一度GDP債務比率は減少しましたが、2019年第3四半期までに過去の危機を超える水準に47%になっています。

アメリカの企業債務が原因と考えると説明がつく

この記事を書くまでに色々調べましたが、「増えすぎたアメリカ企業の債務が急な利下げの背景では」と気づいた時に、今まで埋まらなかったパズルのピースがピタッと収まった気がしました。

新型コロナウイルス流行前から高まった利下げ予想

新型コロナウイルスの流行前にアメリカ株が歴代最高値を更新している時でも、なぜか市場には2020年の利下げ予想がありました。これも、新型コロナウイルス以外に、米企業の債務の問題があり、もともと利下げが必要だったと考えるとしっくりきます。

レポ金利の急騰の原因

2019年8月に株価が荒れ、その翌月に企業の現金需要が急激に伸びた(レポ金利が急騰した)出来事がありました。

>>【参考記事】レポ金利とは何か。どうして金利は急上昇したのか。

これも米中貿易戦争で企業の業績が悪くなり、債務返済のための現金が必要だったのではと考えると、納得できます。

FRBの巨額な短期債購入理由

市場の現金を増やすために、FRBが過去のリーマンショック時に迫る月600億ドル(約6兆円)規模で、短期国債を購入した理由も納得です。

>>【参考記事】量的緩和の再来か。しれっと大量の国債購入を発表したFRB。

元プライベート・エクイティ・ファンドの経営者として、社債市場に精通していたFRBパウエル議長なら、アメリカ社債市場が火種になったら、どうなるかは誰よりも詳しいはずです。だからこそ月600億ドルもの巨額を使って、使って火消しをしたのでしょう。

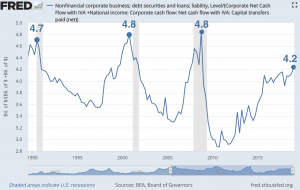

アメリカ企業の返済能力はまだわずかに余裕あり

このブログを読んでいる人は、事情に詳しい人が多いので、「たとえGDP比で米企業の債務が膨らんでも、企業のキャッシュフローが増えていれば問題ないのでは?」という声もあると思います。

たしかに債務がどんだけ増えても、キャッシュフローが十分なら返済には困りません。

実際に、企業の債務残高とキャッシュ・フローの比率を調べてみましたが、過去の危機に比べたら、まだわずかに余裕はあります。

※以下、グラフは債務残高をキャッシュフローで割った値を表示しています。グラフ縦軸で上にいくほど債務が多いことを表します。

FREDで作成した上記グラフはこちらで表示できます。

ただし、債務は年6%で増加してきたので、このままのペースで企業債務が増加すれば、キャッシュフローが2020年に年間5%減るだけで過去の危機の水準4.7に到達します。

新型コロナウイルスで年間で5%のキャッシュフローの減少は、ありえない数字ではないだけにかなり際どい状況です。

新型コロナウイルスがアメリカ経済に一時期的な大きな低迷をもたらす数ヶ月に、もともと煙が立ち始めてい企業債務の問題を抑え込めるかで、今後の展開は株価急浮上なのか、景気後退なのか大きく変わると考えています。

だからこそ、FRBも市場も急激な金利低下で市場を支える必要があると考えているようです。

おまけの情報

ちなみに、この記事に掲載したグラフ作成ツールのFREDを使ってみたいという方もいると思います。

言語は英語ですが誰でも登録無しで無料で使える上に、FRBが提供しているサイトなので、かなり有用なデータが収集できます。

使い方はこちらの記事で解説しています。ぜひ使ってみてください。

【経済分析】経済指標や金利データをグラフ化するFREDの使い方

アメリカの経済指標や金融データをグラフ化してみたみたいと思うことありませんか。この記事では経済指標をグラフ化するのに便利な、FRBセントルイス連銀のサイトFREDの基本的なグラフの使い方を紹介します。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。