この記事では、先日発表されたアメリカの10-12月期(第4四半期)の実質GDPについて見てみます。

結果は悪くない数字だったのですが、内訳を見るとそんなに良い印象はありません。これから景気が回復していく兆候はまだ見えてないと思います。

この記事のポイント

- 2022年第4四半期の実質GDP成長率は+2.9%で予想以上に強かった。

- しかし、内訳を見ると脆さが見える。GDP成長率の伸びに最も貢献した在庫は「将来のために説教的に積み上げた」のではなく、「売れ残った」可能性がある。

- 来期のGDP予想も低調で、アメリカが復調のきっかけを掴んだようにはまだ見えない。

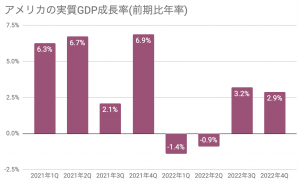

予想以上に良かったアメリカの実質GDP成長率

第4四半期のアメリカの実質GDP成長率は、予想していたよりも良かったです。

- 予想:前期比年率2.7%

- 結果:前期比年率2.9%

前回に続いて、第4四半期もわりと良い数字が並びました。2022年前半にマイナスに落ち込んでいた数字は、後半で盛り返した印象です。

半年前まではマイナス成長が続いていたのですが、予想以上にアメリカ経済は健闘しているように見えます。

しかし、これを見て「景気後退の恐れが去った」とは到底言えないと思います。今回のデータですら内訳を見てみると、見た目ほど強くない様子が見え隠れします。

内訳を見るとアメリカの経済に強さは感じない

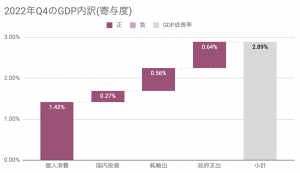

今回の実質GDP成長率の+2.9%という数字がどのように積み上げられたかを調べてみます。

一番おおまかな分け方は「個人消費」「国内投資」「純輸出」「政府支出」の4つで、それぞれがどれだけ積み上げて全部で+2.9%の成長になったのかを表すと次のようになります。

上のグラフで好調な要因を探っても良いのですが、今回はもう少しだけ深ぼった話がしたいので、さらに次のように項目を細かくしていきます。

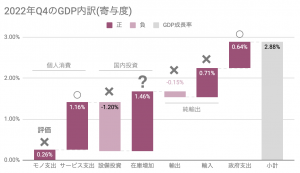

すると見えてくるのは、今回のGDP成長率の伸びに一番貢献しているのは「在庫の増加」であることがわかります。

将来の売上増加のために在庫を積み上げているのであればもちろん良いサインです。しかし、モノの消費がかなり低迷していること(上図でGDP寄与度0.26%)、それに輸入が減少していること(上図で輸入は+0.71%でプラスですが、これは輸入が減少していることを意味します)を踏まえると、恐らく将来の売上増加のために在庫を積み上げたのではなく、つい売れ残ってしまったと考えるのが自然です。

在庫以外の評価は図に○と×で記載しましたが、ほとんどの項目が悪かったです。まだ健闘しているのは、サービス支出くらいでした。

さいごに

まとめると、2022年第4四半期のGDPはサービス支出のみ頑張りましたが、それ以外は割とボロボロでGDPの増加に一番貢献した在庫ですら良い兆候ではなく悪い兆候に見えました。

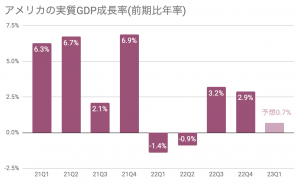

また、アメリカの経済がまだ復調していないことは、次のGDP予想を見てもわかります。

アトランタ連銀のGDP予想モデル(GDPNow)によると、2023年第1四半期の実質GDPはわずか+0.7%と予想されています。

GDP成長率予想がプラス圏内は維持していることとアメリカの失業率がまだ歴史的に低いことを考えると、1-3月期の景気後退入りは回避できると思いますが、2022年半ばから後半にかけてはやはり不安材料が多いと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。