2日前の記事で、「とりあえず、FRBが景気の悪化を認めて利上げを止めるまでは、株が下がる」と書きました。

でも、少し考えてみるとこの考えは甘かったなと思い返しています。

過去の米国株の動きを見ていると、景気後退に入る直前では政策金利を下げても株価の下落が止まらない局面が訪れているからです。

この記事のポイント

- 景気後退を回避できた2018年は利上げを止めて、その後に利下げをしたことで株価はV字回復した。

- 一方で、利下げしても結果的に景気後退になった2007年や2001年は、利下げをしても株価の低迷が続いた。

- 2022年は恐らく景気後退は不可避。それならFRBの金融政策が引き締めから緩和に転換しても、それだけで株を買う材料にはならない。

2018年と2019年の米国株のV字回復

冒頭で話をした「利上げを止めるまで、株価は下落する」と言った背景には、2018年の年末から2019年にかけての値動きがありました。

まだ4年前のことなので、当時のことをよく覚えている人も多いと思いますが、当時は利上げが続いて株価が下落している中で、利上げ停止と利下げへの転換で一気に米国株が上昇した時期でもありました。

しかし、少し立ち止まってよく考えてみると、これからの2022年の米国株が2018年の上の図のように金融緩和に転じた後に株価が上がる可能性は低いと思います。

2022年は2018年とはすでに状況が違うと思うからです。

金融緩和と同時に株価が上昇した2018年では景気後退は回避できた

2018年と2022年の大きな違いは、景気後退が差し迫っているかどうかです。

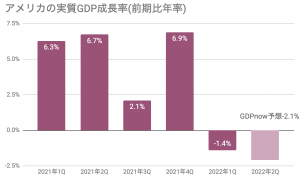

2018年のアメリカの実質GDPを見てみると、2018年第4四半期(10-12月)に成長率はかなり鈍くなりましたが、それでもマイナス成長は回避しました。

一方で、2022年はすでに1-3月期でマイナス成長に落ち込み、しかもこのマイナスは一時的ではなく4-6月にも続くと見られてます。

経済成長の面で大きな違いがあるので、2018年に重ねて「2022年も金融緩和が始まれば株価が上向く」と考えるのは期待薄になったと思います。

景気後退前の利下げとなった2007年と2001年

では、既にアメリカの景気後退が始まっているかまもなく景気後退に入るとして、この状態で利下げがあったら株価はどうなるのでしょうか。

2018年のように景気後退を回避できた年ではなく、利下げしても景気後退になってしまった場合を見てみます。

2007年の景気後退期を見てみると、1回目の利下げ後こそ株価は上昇しましたが、その後は利下げして景気を支えても株価は下落を続けました。

2001年の景気後退期を見ても、利下げをしても株価の下落が続いています。

2022年は景気後退を回避できない展開になると私は思っているので、金融緩和で株価がV字回復した2018年のパターンではなく、2007年や2001年のように利下げをしても株価下落を食い止めることができないパターンになる気がしています。

なので、これからFRBが金融緩和に転換したとしても、それだけでは買いに走る材料にはならないと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。