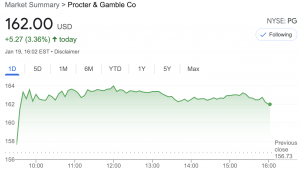

P&Gの2021年10-12月期(2022年第2四半期)の決算が発表されました。

今期は売上も一株利益も予想を超えて、悪くない内容だったと思います。決算発表後にしっかり株価が上がっているところを見ても、投資家は今のP&Gを評価しているようです。

しかし、個人的に気になったのはインフレの影響を受けてコストが売上よりも大きく上がっていることです。

そしてこの傾向は2022年も続きそうなので、これからしばらくP&Gにとってはインフレで利益が伸び悩む苦しい時期が続くと思っています。

長期的投資家が「売り」を判断するほど悲観的な内容ではありませんが、しばらく追加投資はしなくて良さそうです。

この記事のポイント

- P&Gの10-12月決算は売上も一株利益も予想を上回る良い内容だった。

- ただ、世界中で起こってるコスト高が響いているようで営業利益はマイナス成長となった。売上成長+5%に対して、売上原価は15%も増えている。

- 2022年の売上業績見通しを引き上げるなど好材料も見られたが、高いインフレが続く間はP&Gは苦戦するかもしれない。

予想を上回った10-12月期決算

P&Gは今期もしっかりと結果を残し、売上も一株利益も決算前のアナリスト予想を上回ったようです。

- 売上:$20.95B(前年比+6%、予想$20.34B)

- 一株利益:$1.66(前年比+1%、予想$1.65)

- オーガニックセール成長率:+6%

※オーガニックセールスは為替や買収の影響を除いた売上のことです。

| 単位B:10億 | 22Q1 | 前年比 |

|---|---|---|

| 売上 | $21.0B | +6% |

| 営業利益 | $5.2B | -4% |

| 一株利益 | $1.66 | +1% |

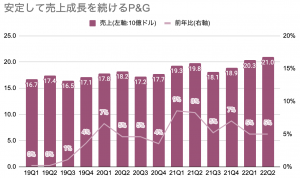

以下は近年の売上の推移ですが、最近はかなり安定して一桁半ばの成長を続けています。

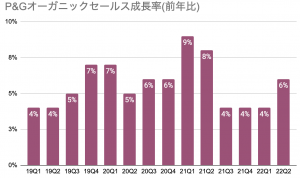

また、P&Gの好調と不調を判断する材料に使われるオーガニックセールスを見ても、前回から売上成長が再加速している様子が見られます。

つまり、今期のP&Gは売上は良かったようです。

コスト高が利益を圧迫

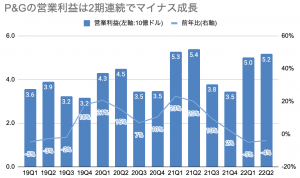

今回の決算で問題があるとしたら利益です。営業利益は前回に引き続きマイナス成長に落ち込んでいる模様です。

この背景には、2021年から始まった原材料比の高騰や人件費の上昇などのインフレの影響があります。

P&Gの売上原価を見てみると前年から15%も上昇しているので、売上が5%上がってもこれでは利益が成長しません。

| P&G | 2021年10-12月 | 2020年10-12月 | 前年比 |

|---|---|---|---|

| 売上原価 | $10.7B | $9.3B | +15% |

個人的には、売上原価のコスト上昇が今回のP&Gの決算の肝だったと思います。

インフレに対しては政策金利の引き上げ(利上げ)が有効ですが、この記事を書いている2022年1月時点ではアメリカはまだ利上げは始まっていません。

それに利上げが効果を見せるまでには時間がかかることを考えると、P&Gの利益の苦戦はしばらく続くと思われます。

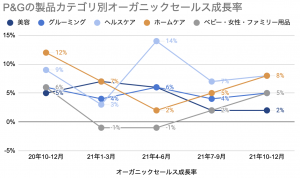

部門別売上について

P&Gの決算が発表されるといつも製品カテゴリ別の売上を追いかけているので、この記事でも数字を掲載しておきます。

しかし、今回の決算で重要だったのはコスト(売上原価)の上昇で、売上自体は特に問題はなかったと思っているので、ここは軽く触れる程度にします。

P&Gでは以下の5つの製品カテゴリがあるのですが、売上規模が大きいホームケア製品の成長率が高かったことが全体の成長率を押し上げています。

2021年末のオミクロン株の流行が売上上昇につながった模様です。

P&Gの製品カテゴリ

- 美容:ヘアケア(シャンプーやスタイリング)とスキンケア(美容・化粧品)を扱う部門。パンテーンやSK-IIなど。

- グルーミング:シェービングを扱う部門。ジレットやブラウンなど。

- ヘルスケア:オーラルケアとパーソナルヘルスケア(ビタミン、サプリメント、のど飴)を扱う部門。オーラルB、のど飴ビックス。

- ホームケア:ファブリックケア(洗剤やファブリーズ)、ホームケア(食器洗い洗剤、掃除用具)を扱う部門。アリエール、ジョイ、ファブリーズなど。

- ベビー・女性・ファミリーケア用品:幼児や女性、介護用品を扱う部門。ブランドはパンパースなど。

| 単位:10億ドル | 売上 | 構成比 | 前年比 |

|---|---|---|---|

| 美容 | $3.9B | 19% | +3% |

| グルーミング | $1.8B | 9% | +4% |

| ヘルスケア | $3.0B | 14% | +8% |

| ホーム | $7.0B | 33% | +7% |

| ベビー・女性・ファミリー用品 | $5.1B | 24% | +5% |

| 合計 | $21.0B | 100% | +6% |

まとめ

この記事では、P&Gの2021年10-12月期決算を取り上げていきました。

今期の売上は好調で、2022年度のオーガニックセールスの業績見通しを従来の+2〜4%から+4-5%に引き上げるなど強気な姿勢も見られました。

しかし、コストが売上以上に伸びているために利益が減少している点が気になる決算でした。

今後は原材料と人件費のコスト上昇をどこまで抑えられるかが鍵になりそうですが、コスト上昇の背景には世界的なインフレがあるので、すぐに収束するのは難しいかもしれません。

P&Gの利益はまだしばらく伸び悩む時期が続くと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。