2021年第1四半期(2020年7-9月期)のP&Gの業績は良かったです。

今回のP&Gの決算発表は”A good quarter isn’t difficult to explain(好調な四半期なので、難しい説明もいらないでしょう)”というオシャレな一言から始まりました。

手短に業績を振り返り、アナリストたちの質疑応答に多くの時間を割くところに、今のこの企業の余裕を感じます。

売上と利益はアナリスト予想を超える成績をおさめて、2021年度の業績見通しも引き上げました。私もP&Gの株を保有していますが、今は安心して放置して問題なさそうです。

この記事のポイント

- P&Gの2020年7-9月期の決算は、売上・利益ともにアナリストたちの予想を上回る好決算だった。

- 2020年7-9月(21年度第1四半期)の業績が良かったので、2021年度の業績見通しも引き上げられた。

- 新型コロナウイルスでも成長を続けられる製品が多く、11個中10個の製品カテゴリーで売上成長を果たした。

- 新型コロナウイルスの影響を強く受けている米国などの市場では、コロナの要因で売上が+5%積み上げられている模様。

もしも、何かしらP&Gに文句をつけるなら、コロナが予想以上に早く収束した場合に、売上に下方圧力がかかることです。その場合は、この1年で既に20%以上上昇している株価にも影響があるかも知れません。

しかし、2020年10月時点では世界の感染者数は増加を続けているので、P&Gにとって売上が伸ばしやすい環境はまだしばらく続きそうです。

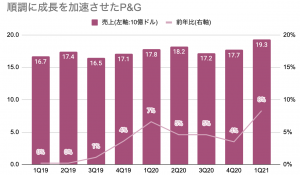

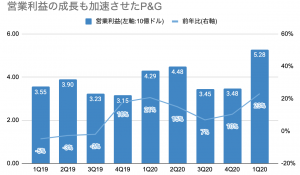

収益・利益ともに予想超えの好決算

今期のP&Gの業績を確認していきます。

P&Gでは、収益・利益以外に、オーガニックセールスと言われる買収や為替の影響を除いた売上も重要な数字になりますが、それら全てで予想を超える結果を残しました。

- 一株利益:$1.63で、予想を$0.20上回る(前年比+20%)

- 収益:$19.32Bで、予想を0.93B上回る(前年比+8.3%)

- オーガニックセールス:前年比+9%で、予想を上回る(予想は+4.1%)

過去の収益と利益を比べても、いい感じに前年比成長率が上昇していて、成長が加速している様子が見られます。

この3ヶ月の好調ぶりを見て、2021年度(20年7月〜21年6月)の業績見通しも上方修正させたようです。

引き上げられた2021年度の業績見通し

- 一株利益:+3〜7%成長から+5〜8%成長に引き上げ

- オーガニックセールス:+2〜4%成長から+4〜5%成長に引き上げ

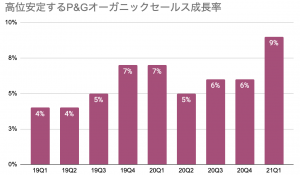

堅調に推移するオーガニックセールスとその要因

このところのP&Gはとても好調が続いています。

P&Gの好不調はオーガニックセールスで測ることが多いのですが、今期のオーガニックセールスは特に好調でした。

決算発表でP&GのCFOの話によれば、オーガニックセールスの好調ぶりはコロナ前から始まっていて、2019年は+6%成長、2020年上半期は新型コロナウイルスで生産と供給に不安材料があったものの+6%成長を維持し、そして7-9月は+9%と成長が加速して、力強さを増しているようです。

地域別のオーガニックセールスを見てみると、アメリカで前年比+16%, 中国で+12%と市場規模が大きい地域での成長が著しいです。

好調の要因

今のP&Gの好調の要因ですが、おそらく2つの要因があると思っています。

1つ目は数年間かけて進めてきた高収益なブランドだけを残す、ブランド絞り込みの改革が2019年頃から成果を発揮したこと。2つ目は、新型コロナウイルスで、人々の衛生意識が高まってP&G製品がより多く売れるようになったことです。

1つ目のP&Gの改革については、以下の記事でも書きましたが、この改革の成果が芽を出して2019年からの成長が始まりました。

改革に成功しつつあるP&G。2019年4-6月期は好決算で株価上昇。

好調なアメリカの個人消費の勢いを受けて、P&Gも好決算を出した模様です。2019年1-3月期でもオーガニックセールスは5%成長していましたが、今期は7%の成長へと加速しています。デイビッド・テイラーCEOが率いていた改革が、実を結びつつあるように見えます。

そして、2つ目の成長要因としては、2020年からは新型コロナによる追い風を受けて、P&G製品が売れているようです。

アメリカ・中国を含む主要地域でのオーガニックセールスは前年比で+11%だったようですが、そのうちコロナの影響による売上増加は+5%分あったとP&Gは推計しています。

部門別売上

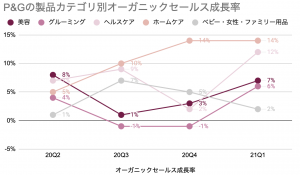

最後にP&Gの製品別売上を見ていきます。

P&G部門説明

- 美容:ヘアケア(シャンプーやスタイリング)とスキンケア(美容・化粧品)を扱う部門。パンテーンやSK-IIなど。

- グルーミング:シェービングを扱う部門。ジレットやブラウンなど。

- ヘルスケア:オーラルケアとパーソナルヘルスケア(ビタミン、サプリメント、のど飴)を扱う部門。オーラルB、のど飴ビックス。

- ホームケア:ファブリックケア(洗剤やファブリーズ)、ホームケア(食器洗い洗剤、掃除用具)を扱う部門。アリエール、ジョイ、ファブリーズなど。

- ベビー・女性・ファミリーケア用品:幼児や女性、介護用品を扱う部門。ブランドはパンパースなど。

| 単位:10億ドル | 収益 | 構成比 | 前年比 |

|---|---|---|---|

| 美容 | 3.8 | 20% | 7% |

| グルーミング | 1.6 | 8% | 5% |

| ヘルスケア | 2.5 | 13% | 11% |

| ホーム | 6.6 | 34% | 14% |

| ベビー・女性・ファミリー用品 | 4.7 | 24% | 3% |

| Total P&G | 19.3 | 100% | 9% |

既に新型コロナウイルスの影響を追い風に、業績が好調だったと書きましたが、5部門全てで前年の売上を上回りました。

より細分化するとP&Gには11製品カテゴリーがあるのですが、10カテゴリーで前年を上回ったようです。

さいごに

2020年7-9月のP&Gの業績を見てきましたが、収益も利益も成長が加速した好決算でした。

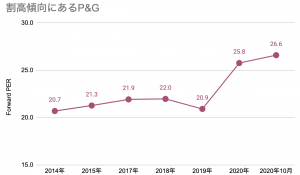

もしもP&Gに不満な点を探すとなると、投資家の間で人気がやや集まっていて、少々の割高感が見られることです。割高の程度を表すPERを見ても、年々上昇している様子がみられます。

今は長年P&Gの株を保有していた株主が恩恵を受ける時期で、この株に新規投資や追加投資をする時期ではないようにも見えます。

P&Gを長期保有していれば、またいつか低迷して割安に見える時期が来るはずなので、その時まで気長に追加投資の機会を待ちたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。