昨日の記事で、1月の小売は予想以上に良かったことを書きました。

上記事を読み返していて、「小売売上が急増して景気後退が迫ってはいないと一安心したと言っているのに、それでも近い将来に景気後退が起こる可能性を追い続けている理由を說明していない」と思ったので、この部分を少し補足しておきます。

この記事のポイント

- 今のアメリカは賃金上昇率が大きく景気は良さそうにみえるが、賃金以上に物価が上昇して買い物余力が失われている。

- 景気拡大が10年続いた前回の景気サイクルでは、このような現象はほとんど見られなかった。

- インフレを抑えるために政策金利を引き上げても、景気が冷える恐れがある。今後数年以内の景気後退を回避するのはかなり難しいと見ている。

インフレ率よりも低い賃金上昇

今のアメリカはとても景気が良いですが、それでもいずれ(1-2年程度で)景気後退に入るかもしれないと考えている主な理由は、アメリカでモノを買う余力が毎月奪われているからです。

アメリカの景気が力強いといっている人は、最近の賃金の伸びを見て景気の過熱を感じているのだと思いますが、残念ながらこの1年間では多くの月で賃金上昇よりも物価の上昇のほうが大きな伸びを見せていました。

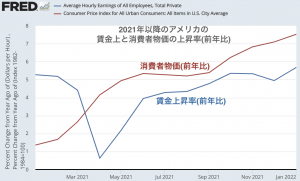

以下の図は、2021年1月以降のアメリカの賃金と物価の伸び(前年比)を比べたものですが、物価のほうが賃金の伸びを上回る月が続いています。

たしかに賃金は上昇しているのですが、モノの値段のほうが上昇率が大きいので、賃金が上る前よりも買えるモノが少なくなっていることになります。

これでは、良い景気は長続きしません。インフレを抑えないと消費が息切れして、景気が悪化する局面が来るのだろうと思います。

そして、そのインフレを抑えるための利上げは景気にもダメージを与えるので、いずれにしても景気が悪化する場面は1-2年でやってくるのだろうと考えています。

前回の景気サイクルとの違い

一方で、参考までに過去にアメリカで景気が長続きした場合にはどのような動きがあったかも見ていきます。

前回のリーマンショック後から新型コロナウイルス流行までの間は10年以上も不況が訪れず、アメリカではかなりの長い景気拡大期がありました。

この時の賃金と物価の関係を見てみると、ほとんどの月で賃金の上昇が物価を上回っています。

それだけモノを買う力が毎月上昇していたために、アメリカで長い景気拡大が続いたのだと思います。

さいごに

今のアメリカでは物価の上昇が大きく、賃金の上昇ペースを上回っているので、人々がモノを買う余力が失われているという話をしました。

このままではいずれ消費が先細り、景気後退になるのだろうと思います。

一方で、問題になっているインフレを抑えようと政策金利を引き上げるなら、今度は金利の引き上げで消費が鈍る世界が待っている可能性が高いです。

ちょうどいい具合にインフレを抑えて、それよりも少し上回るような賃金上昇にソフトランディングさせるのは至難の技です。

ここまで言うと、「もう米国株から逃げたほうが良いのではないか」という印象を持つ人もいるかも知れません。人によってはそれは間違いではないです。

2022年の年始から何度も言っている通り私はまだ米国株は上昇すると思っていますが、人によってはそれを「景気後退前に見られる最後のひとあげ(上昇)」と言って、その最後の上昇には上付き合わない主義の人もいます。

私は2020年のコロナの景気後退前に早く撤退しすぎて長い期間の投資の機会損失をしてしまった反省があるので、今回はまだもう少し米国株の相場につきあうつもりです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。