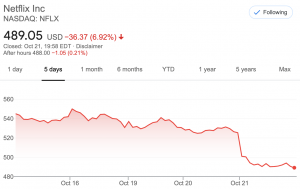

ネットフリックスの2020年7-9月の決算では、有料会員数が予想ほど伸びていないことを理由に株価は大きく売られました。

しかし、2020年全体で見れば会員数は近年にない大きな増加ペースをまだ維持できている他、ネットフリックスは2020年になってから明らかにフリーキャッシュフロー(会社が自由に使えるお金)が増えて、お金のまわりが良くなったので、長期保有できる株に代わりつつあります。

フリーキャッシュフローがプラスに大きく伸びはじめたなら、「本業で稼いだ分だけで十分な再投資ができて、来年はまた稼ぎが増える」という強い循環が生まれます。

この循環ができれば、手元のお金が毎年増えて、債務返済も株主還元もできるようになるので、ネットフリックスは長期的に株価上昇が見込める入り口に立った可能性があります。

なので、ネットフリックス株をもつ長期投資家は、今回の決算で売らずに保有を続けて良いと思っています。

この記事のポイント

- ネットフリックスの2020年7-9月決算は「利益」と「有料会員の純増数」で予想を下回る結果となり、株価は決算発表後に大きく売られた。

- 一方で、2020年1月からの会員数の伸びは近年を大きく上回るペースをキープできている他、株価に大きく影響するフリーキャッシュフローは2020年に大きくプラスになるなど、ネットフリックスは全体的に良い方向に動いている。

- 企業を見るプロであるアナリストたちも、決算後にネットフリックスに高評価を与えている。多くのアナリストはネットフリックスの目標を株価を引き上げた。

予想を下回ったネットフリックスの決算

2020年7-9月期のネットフリックスの決算の数字を確認していきます。注目は会員数の伸びが予想よりも悪かった点です。

- 一株利益:$1.74で、予想を$0.4下回る(前年比+18%)。

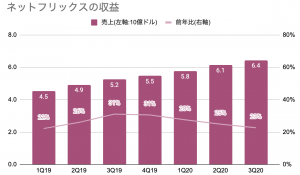

- 収益:$6.44Bで予想を0.06B上回る(前年比+23%)。

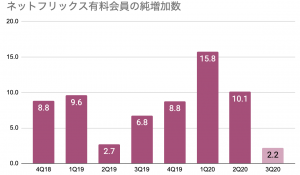

- 有料会員純増数:220万人増加で、予想を下回る(予想は357万人増加)

| 単位B:10億 | 20Q3 | 前年比 |

|---|---|---|

| 収益 | $6.4B | +23% |

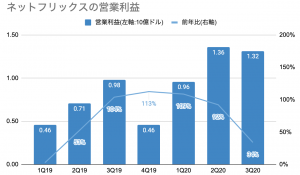

| 営業利益 | $1.3B | +34% |

| 純利益 | $0.79B | +19% |

| 一株利益 | $1.74 | +18% |

ネットフリックスのビジネスはとてもシンプルです。

毎月会員費を集金することで売上を上げているので、会員数の伸びが伸び悩むと売上も利益も成長率が悪くなります。

以下に売上と利益のグラフを載せますが、どちらも伸びが鈍化している様子が見られます。

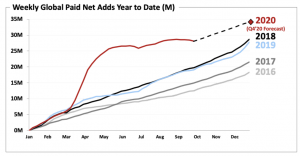

会員数の伸び悩みは2020年春の会員数急増の反動

会員数が伸び悩んだ原因ですが、2020年春のコロナで外出できない時期に会員数が急増した反動がきているようです。

各四半期ごとに有料会員の増加数を見てみると、2020年前半にものすごい勢いで増加していたことがわかります。

上のグラフを見ると、7-9月期(3Q20)にもなるとコロナ特需にも陰りが出てきたようです。コロナ流行時にネットフリックス株で儲けようとした短期的な目線の投資家にとっては、既に売るタイミングが訪れたように見えるのかも知れません。

しかし、2020年に入ってからの会員数の伸び(下図)を見てみると、前半にかなりのハイペースで会員数を増やすことに成功したので、7-9月期で伸び悩んでも、まだ近年の会員増加ペースを大きく上回っています。

これを考えると、ネットフリックス決算後の売りは、短期的な目線をもった投資家による売りが多いのだろうと思います。

長期投資家なら今期の会員数の伸びが冴えないからといって、すぐに売る必要はなさそうです。

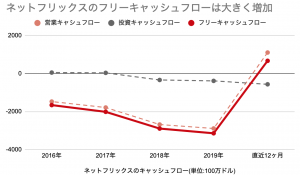

フリーキャッシュフローが急増しはじめたネットフリックス

長期投資家が、コロナ特需が薄れてもネットフリックスを売らなくていい理由はもう一つあります。

2020年から大きく改善したフリーキャッシュフローです。

少し前までネットフリックスのフリーキャッシュフローは大きくマイナスだったのですが、2020年に入ってから大きく伸びてプラスに転じて、年間+20億ドルに迫る勢いで成長しています。

フリーキャッシュフローは株価に直結するので、今後もフリーキャシュフローのプラス成長を維持できるなら、株価の上昇が見込めそうです。

目標価格を引き上げるアナリストたち

ネットフリックスの決算後に、市場の投資家は株を売って厳しい評価を下しましたが、企業をみるプロのアナリストたちは高評価を与えているところがすくなくありません。

アナリストのコメントがサクッと調べられたところをまとめると、次々に目標株価を引き上げています。

目標株価を引き上げるアナリストたち

- BMO:加入者数に注目しすぎるのは目線が短期的すぎ、一貫したキャッシュフローの伸びこそが重要との見方を示して、目標株価を625ドルから700ドルに引き上げ。

- Piper Sandler:解約率の安定と魅力あるコンテンツを理由に、目標株価を534ドルから630ドルに引き上げ。

- Cowen:既に1.95億人の加入者数いることを踏まえると、今期の加入者数の伸び悩みの規模は取るに足らない。コロナ前を下回る解約率とコンテンツ制作の再開は朗報だとして、目標株価を610ドルから630ドルに引き上げ。

- RBC:加入者数が少ないにも関わらず、利益率やフリーキャッシュフローの改善が期待できるとして、目標株価を610ドルから630ドルに引き上げ。

以上をまとめると、ネットフリックスは決算後に大きく売られましたが、そこまで悲観する内容ではなかったと思っています。

とりあえず私のネットフリックス株は保有を継続し、他に有望な投資先がなければ、追加投資の候補にもなりそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。