最近このブログではアメリカの次の景気後退の記事を多く書いています。

一見するとそれらの内容は以前から書いていた「インフレの波が再びやってくる来る可能性がある」という話と矛盾するので、それぞれ考えている時間を整理して書いていきます。

この記事のポイント

- 2023年から2024年にかけて急な金融引き締めの影響で景気悪化とインフレ低下が予想される。

- 次の景気悪化時に再び大規模な金融緩和や財政政策があれば、2025年以降に再びインフレの波が訪れる。

- 次の景気悪化時にインフレを警戒して金融緩和や財政政策が控えめな場合、景気の悪化はかなり長引く。

次にくる景気後退

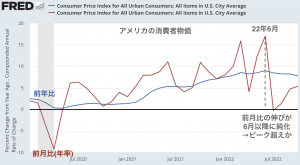

2022年のアメリカは物価の伸びがわずかに低下してきた兆候があります。

とは言っても、まだFRBが目標にする物価の伸びが2%に落ち込むまでに1年以上の長い時間がかかります。

一方で、昨日の記事で書いたようにアメリカの景気後退は恐らく1年以内にやってきます。

なので、次のアメリカ経済に起こる変化は物価が2%に落ち着いて(ソフトランディングを達成して)「めでたし。めでたし。」となるシナリオではなく、その前に景気後退に突入することになるはずです。

この景気後退が来れば株とコモディティは売られ、米国債とゴールドが買われるはず。今から買うのが良い作戦なのかはわかりませんが、2023年のどこかで米国債とゴールドが輝く時期がくると思っています。

次の景気後退の後にあるもの

2023年にも始まると言われる次の景気後退で、FRBやアメリカ政府がどんな手を打つかでアメリカの今後が変わります。

もしも景気悪化に配慮して次の不況でFRBが大きな金融緩和をしたり政府が財政政策をするなら、景気悪化が落ち着いた後の2025年以降に再びインフレの波はやってくると思います。

一方で、次の不況が起こってもインフレ退治を優先して金融引き締めをして物価2%まで下げることができれば、経済は1年以上大きく落ち込みますが、インフレを完全に退治した後に1980年代以降のような株高の時代を迎えることになります。

詳細記事:FRBの選択が米国株の行く末を決める。

また、「次の景気後退は浅い」もしくは「景気後退は起こらない」と主張している人もいますが、私はそれらの意見には少し懐疑的です。

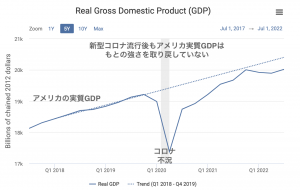

2020年から続いている今回のアメリカの景気は大規模な金融緩和と多額の現金給付に支えられた景気で、経済の足腰は弱いと思っています。その証拠に実質GDPはコロナ前のトレンドを下回ったまま回復していません。

そして、2022年の大規模な金融引き締めの影響が2023年に出始めれば、浅い景気後退ではなく、ちゃんとした景気後退につながる気がしています。そうなったときには、やむおえず金融緩和と財政政策が再び起こるのだろうと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。