いろいろなグラフを眺めていたのですが、一見関連性のない2つグラフの動きがとても良く似ている事に気づきました。

ナスダック総合指数とアメリカ求人率です。ここでは、この2つのグラフが過去20年間ほど似た動きをしてきた理由と、特に最近1-2年に乖離が激しい理由について考えて見たいと思います。

この記事のポイント

- ナスダック総合指数の動きは求人率を同じようなタイミング(≒景気の浮き沈み)で上下している。

- しかし、過去2年間でナスダックは求人率の動きに反して急速に上昇を始めている。

- その理由は、高金利で苦しい企業が多なかでも、AI関連や半導体を扱う大手ハイテク企業に投資資金が集中しているためと思われる。

ナスダック総合指数と求人率について

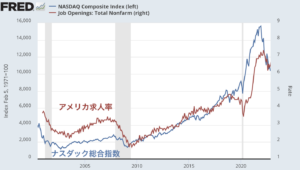

冒頭でも話をしましたが、百聞は一見にしかずなので実際にナスダック総合指数と求人率の動きが似ている様子を見ていただきたいと思います。

上のグラフの青線はアメリカのハイテク企業を中心とする株価指数のナスダック総合指数、赤線はアメリカの求人件数の多さを示す求人率です。

2000年から2022年までの20年超の期間をとって、2つのグラフの動きを見てみると上図のようにかなり似通っていることがわかります。

2つのグラフが似ている背景

なぜ、この2つのグラフが似ているのかを考えてみたのですが、恐らく次のようなメカニズムで動いてきたのだろうと思います。

- 景気が底打ちして新しい景気サイクルに入ると、雇用も増えハイテク企業の成長率も上昇する。

- 一方で、FRBが金融引き締めなどを始めて景気拡大ペースが落ちると求人率が下がり、投資家も守りの体制に入りハイテク株から資金が抜ける。この動きは景気後退を抜けるまで続く。

もちろん細かく見ると、異なる局面もたくさんあると思いますが、大まかには上のような2つの力が働いた模様です。

2023年以降に見られた変化

しかし、2023年以降のナスダックと求人率の動きを見てみると、最近は今までにない動きを見せていることがわかります。

求人率は下がって雇用の過熱が抑えられている(景気サイクルは恐らく終盤へと向かっている)にもかかわらず、ナスダック総合指数はそれに反して急激に伸びています(上図)。

原因は恐らく、2022年後半から始まった今のAIブームで、投資家の資金がAIや半導体銘柄に向いたためと思われます。

どうも、「ナスダックと求人率」のようなマイナーなグラフにも、AIが今の株価を押し上げている姿が見られます。

ただ、このグラフの解釈の通り、株価が雇用(≒景気サイクル)と連動しないでAIのブームに乗って動いているというのが本当なら、少し考え直さないといけないことが出てきます。

今までは株価の反転の時期を知るために、経済指標を細かく見てきました。

しかし、今の株価がAI半導体需要に大きくよっているなら、AIブームの終わりはいつ来るのかをいう視点も持ち合わせていないといけなそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。