昨日はアメリカの消費者物価のデータを見て「3月のインフレはかなり深刻だったけど、一部のモノの価格の伸びが止めっていて希望が持てる内容だった」とお話しました。

>>予想通りの高いインフレ率を記録した3月のアメリカ(22年4月13日)

このような考えを持っているのは私だけではなかったようで、投資家やFRBからも「インフレのピークは近いのでは」という声も聞こえます。

ただ、もう少しだけ詳しく言うと私はインフレ率のピークが近い可能性は感じているものの、全く楽観していません。ピークを過ぎても、例えば前年比6〜7%などの高いインフレ率がアメリカに居座るリスクは、まだ十分あると思っています。

この記事のポイント

- 投資家やFRBの一部には、アメリカのインフレのピークが近いという発言をしている。

- 確かにピークは近いのかも知れないが、品目毎に見てみるとこれからピークが来ると予想されるものが多くある。

- たとえアメリカのインフレがピークをつけても、2022年内は高いインフレ率に悩まさせる可能性が高い。

一部で見られる米インフレの楽観視

2021年に高騰が起こった中古車の価格が下がったりと、3月のアメリカの物価のデータは一部のモノでインフレ圧力が低下している様子が見られました。

これに反応したのか、一部の人たちは少しだけインフレに楽観視をしているような気配がみられます。

投資家は「恐れていたよりも金融引き締めは進まないのではないか」と思ったのか、金融引き締めを恐れて売られていた国債が買い戻される動きが見られています。

また、一部のFRBメンバーがわずかにインフレを楽観視しているように聞こえる発言をしています。FRBのウォラー理事は3月はインフレのピークだとして、22年後半はインフレの低下を予想していると発言しています。

>>ウォラーFRB理事、米経済は複数回の0.5ポイント利上げに対処可能(ブルームバーグ)

たしかに私もアメリカのインフレ率はそろそろピークをつけてもおかしくは内容だったと思います。

しかし、ピークをつけたとしてインフレ率が下がるのはわずかで、2022年内のアメリカはかなり高いインフレ率が居座りつつける可能性が高いだろうと私は警戒しています。

今後のインフレについての私見

昨日の記事にも書いたので詳細は省きますが、アメリカのインフレ率のピークが近いかも知れないと言える理由は次の2点です。

- 22年3月はウクライナ戦争によるエネルギー価格の上昇で物価が上がったが、今は落ち着いている。

- 2021年にアメリカの物価を押し上げた半導体不足による車の価格上昇は収まった。

ただし、たったこれだけでは、まだアメリカのインフレを楽観視できないと思っています。

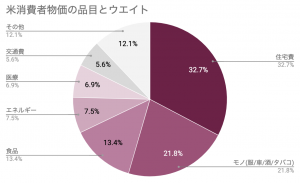

上の2つは「エネルギー」と「モノ」のインフレ圧力が和らぐことについて書いたものですが、これらをあわせてもアメリカの消費者物価を計算する場合に3割程度しかウエイトがおかれない項目からです。

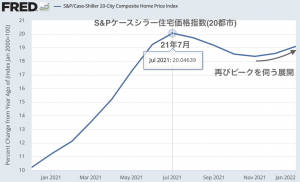

もっとも大きな比重を置かれる「住居費(家賃など)」のインフレのピークは、住宅価格価格のピークから1年4ヶ月から1年5ヶ月遅れてゆっくりやってきます。

(住宅価格が上がってから、家賃に反映されるまで時間がかかるためです)

そして、アメリカの住宅価格は2021年7月にピークをつけましたが、再びピークをつける勢いで伸びています。

2017年7月がピークなら、物価で計算される「住居費」のピークは2022年年末で、もしも住宅価格が再びピークをつけるような展開になれば、物価の「住居費」指数は23年にピークを迎えることになります。

また、消費者で4番目にウエイトが大きい「食品」については、ウクライナ戦争の影響はこれからやってきます。

ウクライナ戦争後から小麦の先物価格が上昇する動きが見られますが、小麦が食品の価格を押し上げるまでには7ヶ月ほどの時間がかかります。

まとめると、消費者物価で計算されるウエイトが大きい4品目について、(あくまでの私の見方ですが)2つはピークが近いそうですが、もう2つはまだこれからピークがやってくると思っています。(下の表を参照)

これを見る限り、さすがにそろそろアメリカの物価は前年比でピークをつけても良いと思いますが、たとえピークをつけても高いインフレ率が2022年内は居座り続けると思います。

だから、まだ楽観は危険です。

インフレ懸念が少し落ち着いた間に一時的に国債も株も買われる動きが出ると思いますが、結局はインフレが抑え込めるまでには長い時間がかかるはずです。

その間ずっと金融引き締めが続いて、経済か株価のどちらかが大きく崩れるという景気後退に向かういつもの姿になるのだと思います。

米国株は景気後退前の最後の上昇が起こっていないので、まだ上昇するチャンスはあると思っていますが、2022年後半から2023年にかけてはかなり危ない橋を渡ることになると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。