マイクロソフトソフトの決算が発表されましたが、アルファベット同様にこちらも良くなかったです。

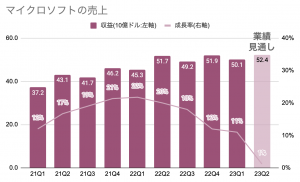

この決算でもっとも悪かったのは10-12月期の業績見通しの低さです。

次の10-12月期の売上見通しがわずか前年比+1%から+3%と発表されたことで、成長を期待して株を買っていた投資家が失望して売る動きが見られます。

この記事のポイント

- 7-9月期は一株利益も売上も予想を上回った。

- 新型コロナ流行時に需要の先食いが起こったPCなどの低迷とドル高の影響で、成長率の鈍化が続いている。

- 一方で、10-12月期の売上はわずか前年比1%〜3%ととどまると見通しが発表されて株価は大きく売られた。

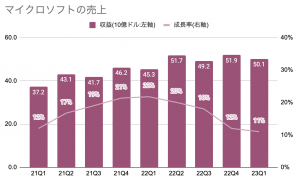

7-9月期の業績

マイクロソフトの7-9月期の業績を見ていきます。

- 一株利益:$2.35(予想$2.30)

- 売上:$50.12B(予想$49.61B)

7-9月の売上はどちらも予想を超えているのですが、もともとの予想はそれほど高くなく、低いハードルだったから飛び越えられた印象です。

具体的に言えば、「予想を超えた」と評価される一株利益$2.35は前年からマイナス14%でした。

| 単位B:10億 | 23Q1 | 前年比 |

|---|---|---|

| 収益 | $50.1B | 11% |

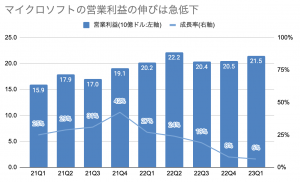

| 営業利益 | $21.5B | 6% |

| 一株利益 | $2.35 | -14% |

マイクロソフト株を保有してる投資家は、安定的な成長を狙って投資している人が多い印象ですが、今の姿は投資家が期待しているものと異なるように見えます。

売上と営業利益はともに成長率の鈍化傾向が続いています。

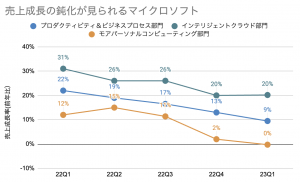

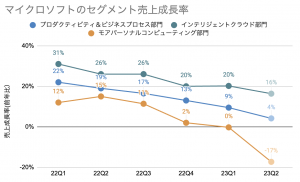

部門別売上

今回の業績が何が低調だったのかを見ていくと、「ドル高」と「消費者向けの製品(Windowsなど)」が不調だった印象です。

次の表ではマイクロソフトの業績から為替の影響を取り除いた数字を並べてみましたが、ドル高の影響がなければ売上+15%、営業利益+16%でした。

| 2023年Q1(GAAP) | 前年比 | 為替の影響を除く |

|---|---|---|

| 売上 | +11% | +16% |

| 営業利益 | +6% | +15% |

為替の影響がない場合の業績ならば、多くの投資家もそれほど不満なく受け入れられる出来だったと思われます。

消費者向け製品の低迷

原因がドル高だけなら、それほど心配はいらないかも知れません。ドル高は、2023年になってアメリカの利上げが止まれば一段落するからです。

一方で、少し心配なのは消費者向けの製品が伸び悩んでいることです。

個人向けのWindowsやゲーム機のXboxを販売しているのは、「モアパーソナルコンピューティング」という部門ですが、この売上は去年と横ばいのゼロ%成長でした。

- プロダクティビティ&ビジネスプロセス部門:Word・Excel・PowerpointなどのOfficeソフト、CRM(顧客管理)製品のDynamics、LinkedInを提供する部門。主にビジネス向けのソフトを扱う。

- インテリジェントクラウド部門:クラウドコンピューティングのAzure、Windows Server、SQL Server、GitHubなどのIT基盤製品の提供と、企業向けのコンサルティングサービスを行う部門。

- モアパーソナルコンピューティング部門:Windows OS、Surface PC、bing検索、Xboxなど大衆向けのソフトや製品を提供する部門。

低い業績見通し

今まで色々と話をしてきましたが、今回のマイクロソフトの決算でもっとも良くなかったのは10-12月期の業績見通しでした。

10-12月期で売上見通しは$52.35Bから$53.35Bの間だと発表されていますが、下限の$52.35Bだった場合には、前年比の売上成長率はわずか1%に沈みます。

原因は先ほども触れた消費者向け製品の「モアパーソナルコンピューティング部門」の低迷で、前年比で17%売上が減少するかも知れないという見通しを出しています。

消費者向けのPCは新型コロナが猛威を奮った2020年と2021年に在宅ワーク用にたくさん買われたので、恐らく数年間は買い替えはないと思われます。

この低迷はまだしばらく続くと考えると、マイクロソフトの株はまだ買わなくて良さそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。