マイクロソフトが21年10-12月期の決算を発表しました。結果は特に問題なく良かったと思います。

実は決算発表の直後に大きく株価が売られるシーンがあったので何かまずい点があったのか気になりましたが、(私が見抜けていないだけかもしれませんが)特別悪い点はありませんでした。

しばらく時間が経ってからチェックしてみると(下図右側、グレーの線)、株価を戻して上昇に転じているようです。

投資家は何を嫌がって株を売ったのかは正直わかりませんでしたが、今のところこの企業の業績に問題はないと思っています。

この記事のポイント

- 2021年10-12月期の決算では、売上も一株利益もともにアナリスト予想を上回る好業績を残した。

- マイクロソフトのクラウドは依然として好調をキープしている様子。コロナで需要を先取りして成長率が落ちているIT企業も多い中で、クラウドは相変わらず好調。

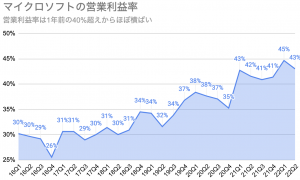

- 過去数年続いてきたマイクロソフトの営業利益の改善が止まっているように見える点は少し注意。

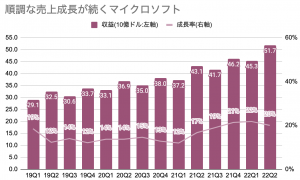

10-12月も好調が続いたマイクロソフト

11月や12月はアメリカ全体で少し景気拡大のペースが鈍くなっていると感じていたのですが、マイクロソフトにはそれほど関係なかったようです。

- 売上:$51.73B(前年比+20%、予想$50.88B)

- 一株利益:$2.48(前年比+22%、予想$2.31)

今期も売上もアナリスト予想を上回っていて、さすがの安定感です。過去2年間の決算を振り返っても、一度も予想を下回るような結果は残していません。

売上成長率は前回(+22%)から少し落ちて+20%となりましたが、十分な成長率だと思います。

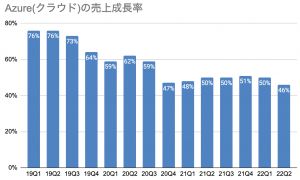

注目度の高いクラウド(Azure)の売上成長率はアナリスト予想と一致する+46%でしたが、十分高い成長率を維持しているようです。

営業利益も+24%で順調に伸びているようです。ただ、この数字は近年のマイクロソフトに比べるとやや弱いかもしれません。

今期もクラウドが業績を牽引

すでに上でも少し話題にしましたが、マイクロソフトのクラウドは高い成長を維持しているおかげで今期も業績が安定しているようです。。

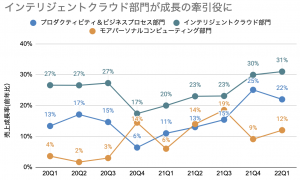

マイクロソフトには次の3つの部門がありますが、その中でもクラウドに関連するインテリジェントクラウド部門が好調でした。

部門説明

- プロダクティビティ&ビジネスプロセス部門:Word・Excel・PowerpointなどのOfficeソフト、CRM(顧客管理)製品のDynamics、LinkedInを提供する部門。主にビジネス向けのソフトを扱う。

- インテリジェントクラウド部門:クラウドコンピューティングのAzure、Windows Server、SQL Server、GitHubなどのIT基盤製品の提供と、企業向けのコンサルティングサービスを行う部門。

- モアパーソナルコンピューティング部門:Windows OS、Surface PC、bing検索、Xboxなど大衆向けのソフトや製品を提供する部門。

この3部門のなかで売上規模が一番大きなインテリジェントクラウド部門なのですが、最近この部門は好調で最も高い売上成長率を見せています。

| 単位B:10億 | 22Q2 | 構成比 | 成長率 |

|---|---|---|---|

| プロダクティビティ&ビジネスプロセス部門 | $15.9B | 31% | +19% |

| インテリジェントクラウド部門 | $18.3B | 35% | +26% |

| モアパーソナルコンピューティング部門 | $17.5B | 34% | +15% |

| 合計 | $51.7B | 100% | +22% |

過去数四半期の売上成長率のグラフを見ても、インフリジェント・クラウド部門の好調さが目立ちます。

この決算で気になったこと

10-12月期の業績を確認した上にで、この決算で私が気になったことを少し書いていきたいと思います。

1つ目は先ほどから話をしていますが、クラウドは相変わらず好調だということです。

新型コロナ流行初期に売上が伸びたもの(電話会議サービス、定額制動画サービス、ネット通販、食品デリバリーサービスなど)は既に多くがピークを超えて売上成長率が大きく低下していますが、クラウドはほぼ変わらず安定した成長を続けているのは、実はすごいことだと思います。

新型コロナウイルス流行で幅広い業界の企業がネットの活用したビジネスに注目しましたが、その流れは一時的なものではなく根強く続いているようです。

この決算期では2022年の売上鈍化が起こっていないか心配する声が投資家から聞かれていましたが、マイクロソフトはクラウドの流れに乗れていることもあって今期も業績は良かったです。

ここまでマイクロソフトの好調さばかり話をしてきましたが、2つ目の私が気になった点はちょっとした心配事です。

2016年頃からずっと続いていたマイクロソフトの営業利益率の改善が、この1年間止まっているように見えることです。

マイクロソフトは2010年代からマイクロソフトオフィスやAzureなどのクラウド中心のサービスを展開して、営業利益率を改善させてきました。

なので、売上成長率は+10%台後半でも、利益は+20%台半ばほど確保できて、それが株価が大きく成長させるエンジンになっていました。

しかし、どうもこの1年は営業利益率が40%を超えたあたりで上昇が止まっています。既に十分高い利益率なので、さすがにもうこれ以上の改善の余地は少なくなってきたのかもしれません。

となると、2016年から見られたイクロソフトの株価の急成長も一旦は終わって、これからは安定成長になるのかもしれないと考えてしましました。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。