前回のブログでは消費者物価の中でも、インフレを押し上げていた住居費の伸びがいよいよ2024年にかけて鈍化すると言う話をしました。

最近の投資家は、エネルギーや食品の項目を除いた消費者物価コアの数字を気にする人もいると思うので、そちらについても触れたいと思います。

結論からいうとコア指数も(一時的にインフレ率が上昇することはあったとしても)鈍化に向かうはずだと考えています。

この記事のポイント

- ニューヨーク連銀の分析は、アメリカのPCEデフレータのコア指数はインフレ鈍化トレンドを示している。

- PCEデフレータと似ている消費者物価コアでも、インフレ鈍化トレンドの中にいると見ても良さそう。

- ただし、7月と8月は消費者物価は小幅に上昇すると見られている。これが一時的かどうかの見極めは必要。

コア指数のトレンドについて

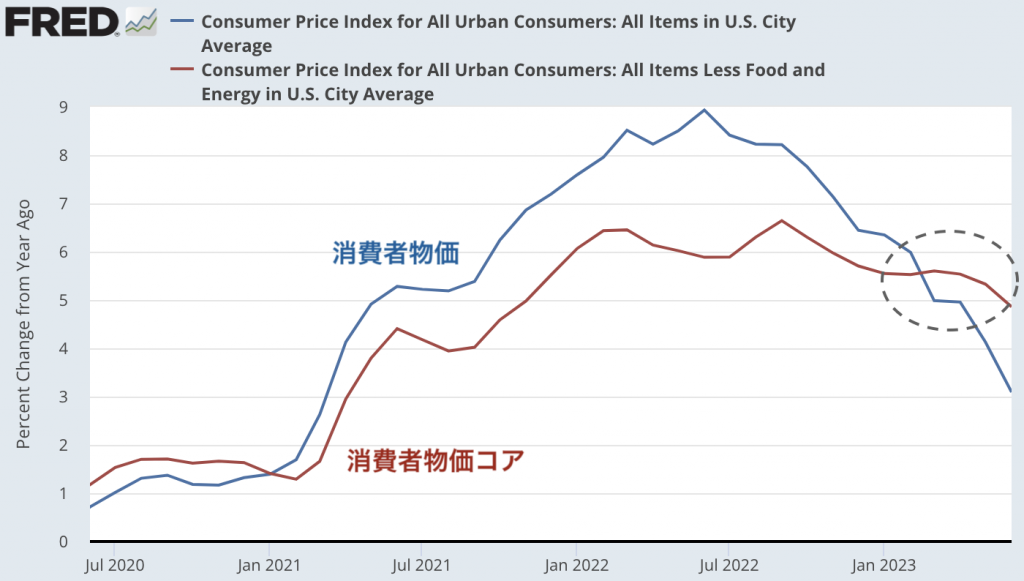

2022年からアメリカの消費者物価は順調にインフレ鈍化が進んでいますが、これはエネルギーと食品の価格が大きく低下したからでその他の物価の伸びは続いていると言う人がいます。

たしかに、過去数年のアメリカのインフレ率を見てみると、消費者物価は大きく下がっていますが、エネルギーと食品を除いたコア指数ではインフレがまだまだ高いようにも見えます。

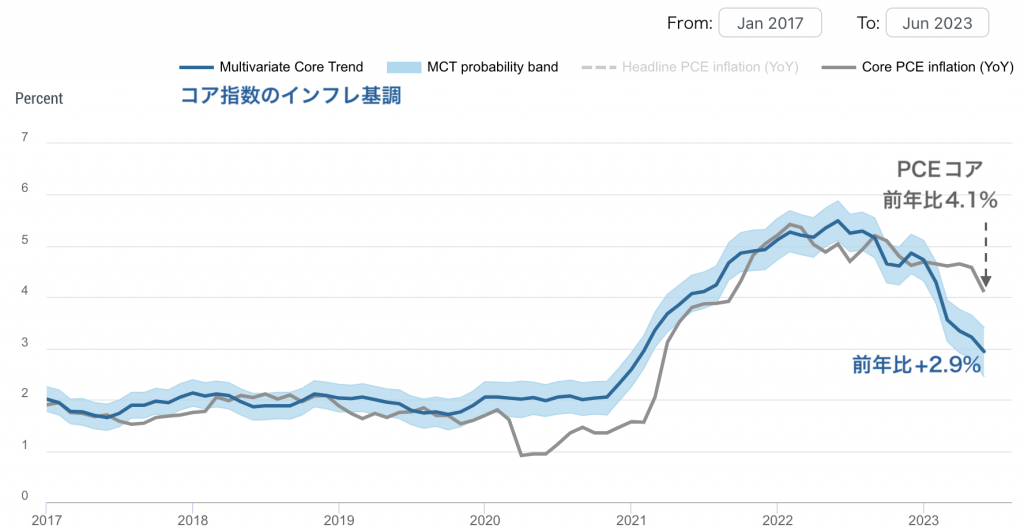

ただ、ニューヨーク連銀の分析では、エネルギーや食品を除いた品目でもちゃんとインフレ鈍化が始まっているという分析があります。

消費者物価とは少し違うのですがPCEデフレータと呼ばれる別のインフレ率があり、ニューヨーク連銀はPCEデフレータを毎月分析してインフレ基調のデータを公開しています。

(ちなみに、消費者物価は値札についている値段、PCEデフレータは購入価格という違いがあります)

現時点で最新の6月までのニューヨーク連銀の分析を見てみると、コア指数のトレンドもしっかり低下傾向が見られます。

下の図を見てみると、PCEコアのインフレ率は前年比で4.1%ですが、基調的なコアインフレ率は2.9%です。

上の青い線を見てみると、基調的なコアインフレ率は順調に下がっているようにみます。2023年1月時点では5%近くあったのですが、この半年で2%後半にまで下がってきました。

もちろん、実際のインフレ率はインフレ基調よりも高い状態が続くことは十分考えられますが、時間がたてばインフレ基調の数字に向かって下がっていくと思われます。

今後数ヶ月は小幅なインフレ上昇

ここまで、消費者物価とPCEデフレータの違いはあるもののエネルギーと食品を除いたコアの物価上昇率は伸びは鈍化しつつあるという話をしました。

ただ、短期的にはまだコア指数が小幅に上昇することはあり得るかもしれません。

明日発表される7月の消費者物価と来月発表される8月消費者物価について、クリーブランド連銀の予想モデルでは前年比で小幅に上昇するというデータがあります。

| 消費物価 | 前年比 | コア前年比 |

|---|---|---|

| 6月(発表済み) | 3.0% | 4.8% |

| 7月(予想) | 3.4% | 4.9% |

| 8月(予想) | 4.1% | 4.8% |

なので、短期的は上昇することは覚悟の上ですが、それでも大きなインフレの鈍化のトレンドが崩れないかどうかを数ヶ月見て判断したいと思います。

また、もしも小幅なインフレ上昇が予想される中でインフレ鈍化のサプライズがあるなら、株や国債にはプラス材料になるはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。