2021年、JPモルガンチェース銀行の株価は上昇するはずだと思っています。割と高い確率でS&P500の成績も上回るとも思います。

簡単に理由を説明すると、不況から景気が良くなる段階では銀行は利益上げやすくなるからです。

私が考える2021年まだ投資できるテーマ【2021年1月版】

2021年1月時点で、米国株は割高にみえるものがかなり多くなっていますが、現時点でまだ伸びしろがある分野もわずかにあります。私がまだ投資できると思っている分野は石油、航空、ホテル、銀行、タバコ、軍需産業です。これらのまだ投資できる分野について書いていきます。

この記事では最新の2020年10-12月期の決算を振り返っていきますが、内容はとても良いと感じました。売上も一株利益も順調です。

2020年に大きな不況に以降、貸し倒れが大量に発生した場合に備えて確保していた現金(貸倒引当金)も十分目処がたったので、今期は積み立てすぎた現金を取り崩して「利益」として計上する余裕すらあります。

私は2020年8月にJPモルガン株に投資してから既にいくらか含み益が出ていますが、まだ伸びしろを感じるので、しばらく継続して保有を続けたいと思っています。

この記事のポイント

- 2020年10-12月は売上も一株利益も、アナリストの予想超える好決算だった。

- ワクチン承認などコロナで明るい兆しが見られたため、今まで利益を圧迫していた貸倒引当金もこれ以上積み立てる必要がないとJPモルガンが判断。今期は逆に過剰な引当金を取り崩したことで、利益が大きく伸びた。このような利益増加はまだ今後も十分ある。

- 売上規模が大きい個人向け銀行部門は、低金利の悪影響が出て低調だった。これから景気が良くなって金利が上昇すれば、この部門の業績は回復が見込めるため、JPモルガンにはまだ伸びる余地がある。

利益が大きく伸びた背景

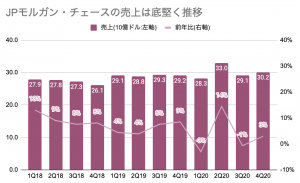

2020年10-12月のJPモルガンの業績を見てみると、売上・一株利益ともにアナリスト予想を上回る好決算だったようです。

- 売上:301.6億ドルで、予想を14.2億ドル上回った(前年比3.4%)

- 一株利益:3.79ドルで、予想を1.17ドル上回った

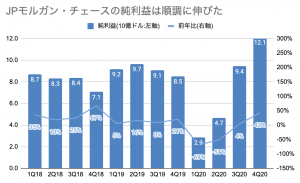

特に、今期のJPモルガンは利益は大きく伸びています。

そもそもアメリカで新型コロナウイルスが流行して大きな不況になってから、JPモルガンは貸倒れに備えて大量の資金(貸倒引当金)を手元に確保していました。

2020年前半までは、この資金を確保するために利益が大きく圧迫されていたのですが、今期は「もう既に貸倒れにそなえた資金は十分に確保できた」と判断して、過剰にため過ぎた資金を取り崩して「利益」として計上する段階に入り、今期は利益が拡大しています。

今後もコロナが収束に向かうたびに、これらの資金が取り崩されて利益を上げていくはずです。

売上もまだ改善される余地がある

今期のJPモルガンの売上の内訳を見ていると、主力分野の「個人向け銀行部門」の売上がまだかなり低調なのがわかります。

| 部門別売上(B:10億ドル) | 4Q20 | 4Q19 | 前年比 |

|---|---|---|---|

| 個人向け銀行業務 | $12.7B | $13.9B | -8% |

| 投資銀行業務 | $11.4B | $9.7B | +17% |

| 法人向け業務 | $2.5B | $2.3B | +7% |

| 富裕層向け資産運用 | $3.9B | $3.5B | +10% |

個人向け銀行業務の部門は住宅や自動車のローン、カードローンなどを提供して利息で儲ける商売をやっているのですが、2020年は大きな不況の影響で金利がとても低く抑えられてしまったので、この部門の利息収入も大きく減っているようです。

ただし、見方を変えれば、今後アメリカの景気が良くなって金利が上昇してくれば、JPモルガンの業績もまだ伸びることを意味しています。

コロナ収束後にこの部門の売上が伸びてくれば、この企業の本来の力が戻ってくるはずです。

さいごに

この記事では、2020年10-12月のJPモルガンの決算を振り返っていきました。売上も一株利益も好調でしたが、今期は特に利益が大きく伸びました。

JPモルガンの株価をチェックしている人からすると「今からJPモルガンに投資しても、もう遅いのでは?」と思われるかも知れません。確かに、2020年後半から堅調に株価が伸びていてコロナ前の水準を既に回復してるので、その意見もわかります。

でも、冒頭でもお話したように、不況から景気が回復するこれからの時期こそ銀行は業績を伸ばしやすいので、私は銀行株の旬のまだ時期は来ていないと思っています。

景気回復期に銀行が業績を伸ばす理由

- 景気が回復すれば、不要になった過剰な貸倒れ準備金を利益として計上できる。(※JPモルガンはまだ貸倒引当金を300億ドルも積み立てている)

- 景気回復期には金利が上昇して、ローン収入が大きくなる(※JPモルガンのローン収入はまだ回復していない)

これからコロナが収束してアメリカの景気が本格的に回復する時期までは、この銘柄を保有したいと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。