この記事では、先日ISMから発表されたアメリカの12月のサービス業(非製造業)の景気指数を見ていきます。

そしてこのデータを眺めていると、既にアメリカは今回の景気拡大のピークを超えたのだろうと思います。

ピークを超えて勢いは衰えてもまだ景気拡大は続くので米国株を売る必要はありませんが、2021年のような湧き上がるようなアメリカの消費は終わってコロナ前の成長率に近づき、インフレ圧力も少しずつ収まっていくはずです。

この記事のポイント

- 2021年12月のサービス業の景気は予想よりも悪かった。

- 新規受注を中心に需要が減っている様子が見られた。今度こそ、今回の景気サイクルで景気拡大のピークは過ぎたと思われる。

- 米サービス業が感じている供給の遅延も大きく緩和され始めた。供給の問題によるインフレは問題解決に向かっている。

2021年12月に急減速した

2021年12月のISM非製造業の景況指数(米サービス業の景気の強さを表す数字)の結果を見ていきます。

- 予想:67.0

- 結果:62.0

予想より大きく下回っているのも気になるところですが、50を超えていれば景気拡大を意味するので、12月の62という数字はかなり景気は良いと言えます。

ピークを超えたかもしれない米サービス業

予想を下回ったこと以上に気になるのは、恐らくアメリカのサービス業の景気はピークをつけたのではないかという点です。

この1年間のISM非製造業指数を確認してみると、21年12月の数字の落ち込みはかなり大きかったと言えます。

製造業は既に2021年の前半に景気のピークをつけていますが、サービス業も2021年11月が景気拡大のピークとなる可能性があると思います。

内容も良くなかった

景況指数の内訳を見ても、12月は内容が良くなかったです。

新規受注が大きく減っていて、受注残も減少するなどサービス業の需要が減っている様子が見られます。

| 項目 | 12月 | 11月 | 変動 |

|---|---|---|---|

| 新規受注 | 61.5 | 69.7 | -8.2 |

| 受注残 | 62.3 | 65.9 | -3.6 |

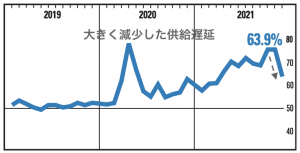

今回の発表で唯一良い点があったとすれば、アメリカのインフレ率を押し上げていた供給の問題が和らいでいることです。

同じ動きは12月の製造業でも見られたのですが、今まで物価の上昇を引き起こしてきた供給遅延が急に収まっているように見えます。

もちろんまだ供給遅延は高い値を示していますが、このグラフを見る限りインフレ圧力は低下していると言えます。

私は2022年はまもなく(前年比で)物価の上昇率が7%を超えてピークをつけた後に4%前後まで低下して落ち着くと思っているのですが、その物価の上昇率の低下がまもなく始まるかもしれません。

さいごに

アメリカでは製造業もサービス業も景気拡大のピークをつけたかもしれないという記事を書きました。

2022年は3月にはFRBが政策金利の引き上げをすると見られていますが、その頃には今よりもずっと経済成長が緩やかになっている恐れがあります。

通常なら景気が強いうちに政策金利を引き上げておくべきところなのですが、今回は適切なタイミングを逃して遅れてしまった感があります。

こうなると少し考えなければならないのは、今回は少し利上げしただけで景気が悪化する可能性です。

また、景気の悪化もインフレの低下も速いようなら、政策金利の引き上げが止まるだけでなくこの1年くらいで再び金融緩和が始まる展開もうっすら考えておきたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。