投資家の関心がインフレから景気後退に移っているのを感じます。投資家はアメリカの政策金利の引き上げ予想を次々に引き下げに来ています。

特に債券市場を見ていると、投資家が直面している問題はもはやインフレではなく、景気低迷だと言わんばかりです。

この記事のポイント

- 市場の投資家の政策金利予想が次々と引き下げられている。11月には利下げ停止を見込むが、その背景にあるのは恐らく景気後退。

- クリーブランド連銀の予想では、7月と8月のアメリカの消費者物価の伸びはやや鈍化する見通し。

- ただし、インフレの問題が収束するかどうかはまだ議論の余地がある。インフレは長期的にぶり返す可能性はまだ十分残っている。

11月の利上げ停止を予想し始めた市場

FRBが「まだインフレは強いから、金融引き締めをやめることは考えていない」とどれだけ言っても、最近の投資家は利下げ停止のことを考えているようです。

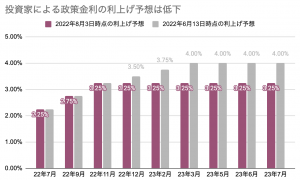

8月3日時点の金利先物市場を見てみると、投資家は22年11月に政策金利を引き上げた後、利上げが止まると思っているようです。

上の図を見ると、政策金利の最高到達点は3.25%〜3.50%です。これはFOMC(金融政策を決める会議)の参加者が6月の時点で予想していた金利引き上げ見通し(最高で3.8%まで利上げ)よりもかなり低い数字になっています。

景気後退が迫ってきているとの不安があるのか、政策金利の引き上げ見通しはこの1ヶ月半でかなり引き下げられてしまいました。

FRBが気にする景気後退シグナルが点灯間近

このように、最近は債券市場の投資家を中心にどんどんと景気後退を織り込みに来ています

FRBは10年米国債の利回りから3ヶ月米国債の利回りを引き算した値がマイナスになると、景気後退が近いと判断しているようですが、その時期はかなり差し迫っています。

下の図は、10年米国債の利回りから3ヶ月米国債の利回りを引き算した値をグラフにしたものですが、8月に入って最低で0.15%のところまで急低下しています。

これを引き起こしている要因の1つは、10年米国債の利回りの低下(債券投資家の10年米国債買い)です。

債券投資家は景気後退に強い長期国債を買い始めていることからも、景気後退を織り込みに来ていることがわかります。

インフレの問題は収束するのか

さて、景気後退ばかりが話に登りましたが、一方で今まで問題になっていたアメリカの高い物価上昇はもう収束に向かうと思って良いのでしょうか。

たしかに、短期的にはその可能性はあります。

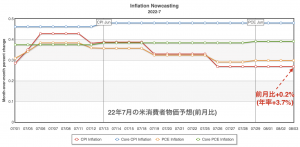

クリーブランド連銀の予想では来週発表される7月のアメリカの消費者物価は、前月比で+0.2%(年率+3.7%)とかなり落ち着いたペースになると見られています。

また、8月の消費者物価の予想は+0.3%(年率+4.6%)で、これも最近の強いインフレ率に比べたらかなりマイルドになるようです。

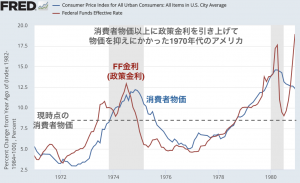

ただし、ここで利上げの手を緩めれば、1970年代のように数年後に再び物価高になる恐れもあると思います。

上の図で見たように、1970年代前半では消費者物価以上に金利を引き上げても、1980年の大きなインフレを招きました。

2022年では消費者物価は前年比9.1%に対して、政策金利はまだ2.25%〜2.50%なので、これで十分にインフレを抑え込めるのかは議論の余地がありそうです。

たしかに今後の数ヶ月で景気の悪化が続けば、アメリカのインフレ率の上昇は予想通りに緩やかになる可能性はありますが、その場合でも長期的なインフレの脅威が去ったかどうかはまだ分からないと思っています。

少し先の話にはなりますが、これから1-2年かけてアメリカの物価の伸びが鈍化したら、中長期的に再びアメリカの物価が上昇することにかける投資はありだと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。