インテルの2020年4-6月の決算報告がありました。4-6月の業績は問題なくよかったです。収益も前年比+19.4%と力強く伸び、収益も利益も予想を超えました。

問題は、次世代半導体の生産の遅れが明らかになったことです。インテルは今まで半導体の設計と生産の両輪を自社で担ってきましたが、製造の面で他社に大きな遅れを取りつつあります。

この記事のポイント

- 収益・利益ともに事前のアナリスト予想を上回った。収益は+19.4%の上昇で、世界中の景気低迷を感じさせない力強い業績だった。

- 次世代の半導体(7nmプロセス半導体)の製造が、予定よりも1年程度遅れる発表をした。投資家はこれに失望し、株が売られた。

次世代技術の遅れの発表を受けて株価は大きく下げましたが、下落した理由が中長期的にインテルに影響を及ぼしかねないもののため、しばらくインテル株の購入は見合わせようと思います。

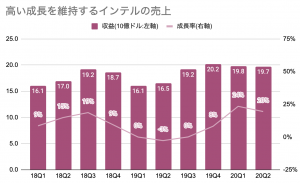

2020年4-6月売上

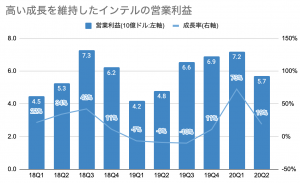

インテルの4-6月期の業績は、素晴らしくよかったです。悲観的な業績予想を立てながら、結果を見てみると良い成績を残していることが多いインテルですが、今回もちゃんとその伏線を回収してくれたようです。

- 一株利益:1.19ドルで、予想を0.15ドル上回る。

- 調整後一株利益:1.23ドルで、予想を0.12ドル上回る。

- 収益:197億ドルで、予想を11.5億ドル上回る(前年比+19.4%)。

好調と不調の波はありながらも、18年第4四半期からずっとアナリストの予想を超える業績を出し続けているのはさすがです。

売上や利益の成長率を見ても、前期ほどではないですが依然として高い成長率を維持しています。収益の前年比+19%増加はマイクロソフトの+13%よりも、大きな成長率です。

部門別売上

好調の原因は何かを調べるために、部門別売上を見ていきます。

インテルの決算で部門別売上を見ると、CCGだったり、DCGだったり略語が多くて戸惑うので、一旦整理しておきます。

インテルの部門

- CCG:デスクトップPC、ノートPC、タブレット向けのチップを製造。

- DCG:データセンター向けにチップを製造。

- IoTG:組み込み用半導体を製造

- Mobileye:車の衝突回避などの先進運転支援システムとその半導体を製造。

- NSG:メモリとストレージを製造。

- PSG:プログラム可能な半導体FPGAを製造。

たくさん、いろんな用語が出てきましたが、抑えておくべきは売上規模が大きいPC向けチップの部門(CCG)と、企業のデータセンター向けチップの部門(DCG)です。

前期に引き続き、データセンター向け部門(DCG)が絶好調で、インテルの業績を支えました。

| 部門 | 収益(10億ドル) | 前年同期比 |

|---|---|---|

| CCG(PC) | 9.5 | +7% |

| DCG(データセンタ) | 7.1 | +43% |

| IoTG | 0.7 | -32% |

| IoT-Mobileye | 0.1 | -27% |

| NSG(メモリ・ストレージ) | 1.7 | +76% |

| PSG(FPGA) | 0.5 | +2% |

PC向け半導体部門(CCG)も前年比+7%と好調でしたが、前期の+14%に比べると、成長率は落ち着きました。

新型コロナウイルスのリモートワークやオンライン授業でPC需要が高まったことで、PC向け半導体の業績が伸びていましたが、少し落ち着いてきたのかもしれません。

次世代技術の開発の遅れ

さて、今回の決算の決算の一番のニュースは結果が良かった業績ではなく、次世代半導体生産の遅れです。

半導体は微細にすることで処理が速いチップを実現できますが、次世代の半導体(7nmプロセス半導体)の製品化タイミングは、従来の想定から半年遅れていることを明らかにしました。(生産品質(歩留まり)の面では想定より1年遅れているようです)。

投資家はこの発表をかなり重く受け止めて、決算翌日は16%もの大幅下落をしました。

単純比較はできませんが、半導体生産でライバルのTSMCやサムスンは既に7nmの半導体プロセスでの生産を行っています。ライバルのAMDもTSMCに委託して7nm半導体を既に販売していることを考えると、インテルはかなり遅れをとってしまったと言えそうです。

薄れるインテルの優位性

インテルの技術革新のスピードが落ちて久しいですが、他社につけいるスキを次々に与えている印象があります。最近ではデスクトップPCだけでなく、インテルが入っていないノートPCも増えてきてると言います

インテル入ってないPCが急増中。AMDは売上+41%成長で好調【20年1-3月期決算】

この数年、AMDは勢いがあるなと感じます。近年のAMDのCPUは業績がすこぶる好調で、インテルのものよりも安価で高性能だと評判でインテルからシェアを少しずつ奪っている様子が見えてきます。

インテルは長年、他社よりも優れた競争優位性をもって株価を伸ばしてきた会社です。しかし、長年のライバルのAMD、GPUのエヌビディア、半導体製造の受託業者のTSMCなど、この業界はインテル以外のプレイヤーが注目を浴びるが増えているのも気になります。

今は業界全体で業績がいいのでインテルも好調が続いていますが、技術の面でインテルに昔ほどの安定感がなく、株価上昇を支えていた優位性は揺らいでいる印象があります。

この優位性は、経済的な堀と言われて長期的に高い株のリターンをもたらすために必要なものです。

経済的な濠とは何か。【バフェットも注目する投資の原則を解説】

バフェットも注目している「経済的な濠」とは何でしょうか。このブログの記事でも「経済的な濠」という単語は度々登場しており既に知っている方多いと思いますが、ここで改めてご紹介します。

決算発表を受けて株価は下がっていますが、インテルの経済的な堀が弱くなっている印象があり、下落した理由が良くないため、この株を買うのは見合わせようと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。