この1年間、インテルの株は好調です。

直近1年間の株価の動きをS&P500と比較しても、かなり上回っている好成績を出していて、投資家はインテルにかなり強気なようです。

そんな中、2019年10-12月期(4Q)のインテルの決算が発表されました。アナリスト予想も上回り、ガイダンスも良かったため、株価も7%で急上昇しました。

ただし、よくよく最近の状況を調べるとインテルも盤石ではない様子が見えてきます。

高速で省電力な半導体を作るためには、よりきめ細かい半導体を作る必要がるのですが、近年はライバルに遅れを取っていて、つけいるスキを与えているようです。

この記事のポイント

- 予想を上回る好決算を出した。株価は時間外で7%も上昇した。

- 好調だったのは、データセンター向けの部門。前年比+19%も収益が上がった。

- 一方で、インテルは製品開発で近年AMDの反撃に合っている。

- インテルではなくAMDを搭載するPCも増えているほか、今期好調だったデータセンター部門でも、今後2年で20%ほどシェアを落とすとの試算がある。投資する際には、他社の動向もチェックする必要がある銘柄。

2019年4Q結果

インテルの2019年4Q決算は良かったです。ガイダンスも事前のアナリスト予想を上回り、株価は時間外で7%も上昇しました。

- 調整後の一株利益:1.25ドル予想を上回る1.52ドル

- 収益:192.3億ドルに予想を上回る202.1億ドル

- ガイダンス:2020年通年で一株あたり5.0ドル(予想4.68ドル)、収益は735億ドル(予想722.5億ドル)

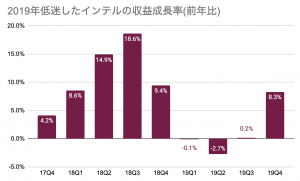

ただ、通年で見ると、すこし景色が変わります。収益は前年からわずか2%増加にとどまっています。

| 2019年通年 | 前年比 | |

|---|---|---|

| 収益 | $720億 | 2% |

| 営業収益 | $238億 | -4% |

| 利益 | $218億 | 1% |

| 一株利益 | $4.87 | 6% |

自社株買いのおかげもあって一株利益は6%上がっていますが、この1年で45%上昇した株価を支えるには、かなり頼りない成長です。

部門別売上

インテルの決算で部門別売上を見ると、CCGだったり、DCGだったり略語が多くて戸惑うので、一旦整理しておきます。

インテルの決算を読んでいて、もしも何の部門かわからなくなった時には、こちらを御覧ください。

- CCG:デスクトップPC、ノートPC、タブレット向けのチップを製造。

- DCG:データセンター向けにチップを製造。

- IoTG:組み込み用半導体を製造

- Mobileye:車の衝突回避などの先進運転支援システムとその半導体を製造。

- NSG:メモリとストレージを製造。

- PSG:プログラム可能な半導体FPGAを製造。

たくさん、いろんな用語が出てきましたが、抑えておくべきは売上規模が大きいPC向けチップの部門(CCG)と、データセンター向けチップの部門(DCG)です。

それに加えて、余裕があれば成長が著しい自動車向けシステム・半導体を製造するMobileyeも追ってみると面白いと思います。

| 2019年4Q部門別結果 | 収益(10億ドル) | 前年同期比 |

|---|---|---|

| CCG(PC・タブレット) | 10 | 2% |

| DCG(データセンタ) | 7.2 | 19% |

| IoTG(組み込み) | 0.9 | 13% |

| Mobileye(車) | 0.2 | 31% |

| NSG(メモリ・ストレージ) | 1.2 | 10% |

| PSG(FPGA) | 0.5 | -17% |

2019年4Qの売上好調の要因は、データセンター向けグループ(DCG)の成長です。売上規模は前年比+19%と大きな成長を見せています。

また、売上規模は小さいものの、運転支援システムのMobileyeの売上成長が著しいのは今後に期待が持てます。

Mobileyeの売上には衝突回避などの運転支援システムとその半導体が含まれています。特に、車載カメラを高速に解析するための車向け半導体チップは、出荷数を伸ばして急成長しています。

Mobileyeの運転支援システムはまだ人の運転をサポートするレベル(L2)が中心ですが、2022年には自動運転が主に運転するレベル(L4)や完全自動運転のレベル(L5)のシステムの提供開始を予定しており、今後の開発に注目があつまります。

一般人向けの車には2025年に搭載されるとのことで、このMobileyeの開発ロードマップ通りに進めば、2025年から売上が上振れすることになりそうです。

インテルへの投資に潜む懸念点

インテルは1990年代から長い間、市場を支配していました。常にライバル達との激しい競争にさらされても競争に勝ってきた実績があり、基本的には長期投資に向いている銘柄だと思います。

ただ、近年少し気になるのはインテルの半導体技術に停滞感が見られることです。

半導体はより細かいものを作ることで、発展してきた歴史がありますが、インテルの微細化のペースは近年遅くなっています。

半導体の開発ペースが鈍るインテル

- 以前、インテルは2年に1度のペースで半導体の微細化を行ってきた。

- 微細化のメリットは、高速で省電力なチップができること。

- デメリットは、微細化した半導体を作るために、膨大なコストがかかること。

- インテルは2014年以降、2年に1度のペースで微細化できなくなり、2019年にようやく微細化した。

ライバルAMDの反撃

インテルは2014年14nm半導体を作ってから、次の微細化の10nm半導体を2019年に発表するまでに5年もかけてしまいました。その一方で、ライバルのAMDは既に7nm半導体を提供して追い上げを見せています。

米証券会社ジェフリーズのアナリストは「インテルの10nm半導体はAMDより1年遅れている。今後2年間でサーバー向け市場でインテルは20%シェアを失うと予想する」と悲観的な見方をしています。

インテルがつまずいているというより、AMDが勢いづいていると言ったほうが良いのかもしれません。

日本でも、PCを自作するようなコアなファンにコストパフォーマンスの良さから、2019年頃から急速にAMDの支持が集まっています。

AMDの第3世代「Ryzen」がぶっちぎり、発売後も6割のシェアをキープ(BCN)

また、2020年1月に発表したAMDのノートPCのチップのハイエンドモデルは、インテルのモバイルPC用チップの性能だけでなく、デスクトップPC用チップの性能ですら上回ると言って会場を驚かせました。

先程、インテルの株はS&P500を上回る45%で上昇しているグラフをお見せしましたが、同じ1年でAMDは130%上昇しています。

過去の何十年もAMDなどのライバルからの攻撃を交わし続けてきた実績はあるので、インテルは安定株だとは思います。

ただし、インテル株の購入をこれから考えている人は、勢いに乗っているAMDからの反撃をかわせるかどうかという視点を持っておいたほうが良さそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。