ずっと買うチャンスを狙っていたIBMですが、近々この銘柄を再度買いに行こうと思います。

2021年1-3月の決算を見ると、2020年に成長率が鈍化していたクラウド売上にも少し勢いが戻ってきているので、買いにいけると良いと判断しました。

クラウド売上の成長を持続できIBM株の評価が見直されるなら、今後1-2年の間この株はS&P500のリターンを上回れると思っています。

この記事のポイント

- IBMはクラウドの時代の波に乗り遅れていたが、2021年末に低迷部門を分社化して切り離して、今までよりクラウド中心の企業に生まれ変わることが決まっている。

- 20年はクラウド売上成長率が鈍化して今後のIBMに暗雲が立ち込めたが、今期1-3月期は再び成長が加速した。2022年以降はIBM全社で、売上・利益が上向く可能性は十分にある。

- 2021年4月時点でまだIBM株はかなり割安で売られているが、投資家が評価を見直せば大きな株価上昇余地がある。

IBMの背景

もともとIBMはクラウドの時代の波に乗り遅れて、長い年月をかけて業績を落とし、株価も低迷していました。

しかし、そのIBMに最近大きな変化が起きようとしています。

クラウド化の流れで低迷している部門(企業に売った大型コンピュータの保守や運用を担当する部門)の一部を2022年までに分社化して、IBM自身はよりスリムにクラウドの成長に乗れる企業に生まれ変わる予定です。

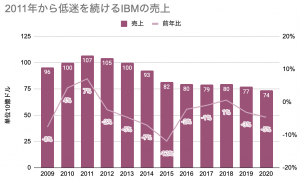

ようやく投資のチャンスが訪れたIBM【2020年7-9月期決算】

IBMは長年の業績の低迷で、割安に放置されているIT銘柄です。あくまでも中・長期投資家向けのアイディアですが、株価上昇までじっくり待てるならIBMは既に買って良い株になったと思います。IBMは2021年末までに不採算な部門を切離して、クラウドとAIを中心にして成長軌道に戻る見通しが出てきました

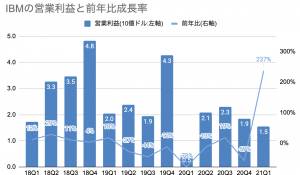

クラウドの売上成長の再加速が見られた21年1-3月期決算

この分社化で今後のIBMの業績は今まで以上にクラウドの成長が重要になってきますが、2021年1-3月期の決算はクラウドが調子を取り戻し、アナリスト予想を上回る好決算が出たようです。

- 売上:予想173.5億ドルに対して、177.3億ドル(予想超え、前年比+0.9%)

- 一株利益:予想1.63ドルに対して、1.77ドル(予想超え)

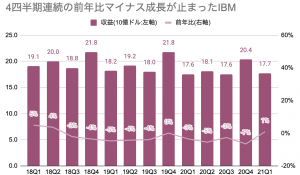

新型コロナの不況の影響もあって2020年は4四半期連続で売上が前年を下回っていましたが、今期はわずかにプラス成長に転じました。

今期は絶好調というわけではなく、前年の調子が悪かったのでそれよりは業績が上回ったという程度ですが、売上が下げ止まったことがプラスはひとまず安心材料です。

クラウド関連の売上成長率が加速

注目のクラウド関連売上についても、今期は調子を取り戻したようです。

最近は売上成長率が鈍化していましたが、今期はちゃんと成長率が加速しています。

10年続いた業績の悪化に終止符を

IBMの中でクラウド関連の売上だけは好調が続いていますが、IBM全体に占めるクラウド関連売上が占める割合は少しずつ上昇していて、今期は37%に占めるまでになっています。

| 時期 | クラウド関連売上 | IBM売上に占める割合 |

|---|---|---|

| 21Q1 | $6.5B | 37% |

| 20Q4 | $7.5B | 37% |

| 20Q3 | $6.0B | 34% |

| 20Q2 | $6.3B | 35% |

| 20Q1 | $5.4B | 31% |

| 19Q4 | $6.8B | 31% |

| 19Q3 | $5.0B | 28% |

| 19Q2 | $4.8B | 25% |

| 19Q1 | $4.5B | 25% |

今後は分社化してスリムなIBMになれば、クラウドが占める売上の比率は更に上昇するはずです。

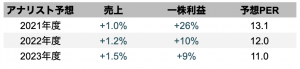

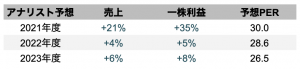

そうなれば、10年続いたIBMの業績低迷もいよいよ終止符が打たれるだろうとアナリストは予想しています。2021年以降の3年間のアナリスト予想を見ても、どの年も業績は上向くと見ているようです。

上の表に株の割高度(予想PER)も載せましたが、2年後、3年後も10%前後の利益成長をする企業に対して、11〜12倍の予想PERはかなり割安だと思います。

2-3年後に同程度の利益成長率に落ち着くアップルと比べるとその安さが際立ちます。

IBMは変革期を迎えており、その変革後により重要になってくるクラウドの売上が好調が続けば、IBMの株が評価が見直されてかなり上昇する余力があると思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。