過去のデータで未来に備える

時間は過去から未来に一方通行にしか動きませんが、過去のデータを使って最適な行動を検証して未来に備えることはできます。

「あの下落時前に株ではなくて国債を買っておけば、不況時にどれだけそのダメージを軽減できたんだろう」

「有名投資家が持っている銘柄は過去10年間どれだけリターンを出してきただろう」

大事な資金で何に投資するかに関する疑問は永遠に尽きることはありません。しかし、色んな数々の「もしも」も過去のデータさえあれば、ポートフォリオを検証することは可能です。

過去のデータ使って、ポートフォリオを検証することバックテストと言いますが、エクセルで自前でやるとデータ収集からして既に大変なので、サクッとバックテストができるツールを紹介します。

バックテストツール PORTFOLIO VISUALIZER

私が一番良く使うのは、PORTFOLIO VISUALIZERというサイトです。

このサイトの中にはかなり数多くのツールがあるのですが、一番良く使うのは次の2つです。

- アセットアロケーション・バックテスト: 「株」と「米10年国債」を半分ずつもった場合のリターンを見るなど、具体的な銘柄を決めずに大まかな「株」「金」「米国債」「商品」などの資産配分を検証するためのものです。

- ポートフォリオ・バックテスト: 「コカ・コーラ(KO):30%」「グーグル(GOOGL):30%」「金ETF(GLD):40%」など具体的な企業と配分を指定して、最適なポートフォリオを検証する時に使います。

一般的な使い方としては、まずアセットアロケーションで株と国債などの資産配分を大まかに決めて、それから更に具体的な銘柄を決めてポートフォリオのバックテストを実施するという流れです。

株100%と決めて運用している人は、ポートフォリオのバックテストだけで大丈夫です。

ポートフォリオ検証の使い方がわかれば、アセットアロケーション検証の使い方もわかるので、ここではポートフォリオ検証の使い方にしぼって説明します。

設定画面

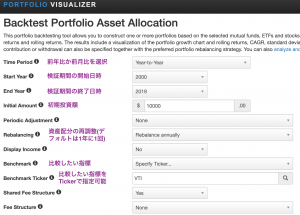

ポートフォリオバックテストの画面を開くと、よくわからない単語がたくさん出てきて、まず面くらいます。全部英語ですね。サイト名からして覚悟はしていましたが、やはりと言った感じです。

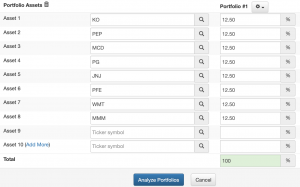

しかし、実際にはページ下に記載されている銘柄指定だけすれば、ある程度動くようになっています。銘柄の指定方法はこちらのようにします。

ポートフォリオは銘柄構成比率の合計が100%になるように設定します。

この銘柄指定だけやれば、あとは「Analyze Portfolio」のボタンを押せば検証スタートです。

しかし、検証期間を指定したりと自分がやりたいバックテストをするには、設定項目もある程度いじれるようになる必要があります。こちらに設定項目の日本語訳を載せましたので、ご活用ください。

結果画面

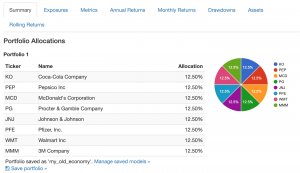

さて、晴れて結果結果が表示されたらまず、次のような入力したポートフォリオを確認できる表とグラフが出てきます。

そして、更に下をのぞくと、ポートフォリオの分析結果が数字で表示されています。

見慣れない英単語が並ぶので、こちらも何が書いてあるか紹介します。

- Initial Balance:初期投資額

- Final Balance:期間終了時の資産額

- Return:年率平均リターン

- Stdev:標準偏差(1年で約何%ほど価格変動するか)

- Best Year:最高成績の年率リターン

- Worst Year:最低成績の年率リターン

- Max Drawdown:最高値からの最大下落率

- Sharpe Ration:リスク(標準偏差)1%につき、何%のリターンを得ているか。大きいほうが良い。

- Sortino Ratio:下落時のリスク(標準偏差)1%、何%のリターンを得ているか。大きいほうが良い。

- Market Correlation:株式市場との相関係数。0から1で1に近いほど株と同じ動きをする。

たとえば、下落局面に強いポートフォリオかどうかを見るには、以下をチェックします。

- 標準偏差(Stdev)は小さいか。だたし、こちらが小さいということは上げ幅も小さいことに注意。

- 最低成績の年率リターン(Worst Year)は大きくマイナスに触れていないか(重要)

- 最高値からの最大下落率(Max Drawdown)のマイナス幅が小さく抑えられているか。(重要。ここを抑えれば安心して投資できる)

- Sortino Ratioが大きいか。これが大きければ、下落時の変動が小さい割に、リターンは大きいことを意味する。

- 株式市場との相関係数(Market Correlation)が0に近いか。0に近ければ、株価に連動しない資産構成なので、株の下落相場に強くなる

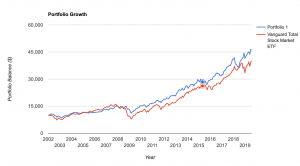

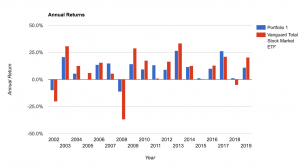

分析結果の下に続く2つのグラフは、見ればわかる説明不要なものだと思います。

1つ目は、ポートフォリオの合計資産の推移グラフです。

2つ目は、年ごとのリターンを示したグラフです。特にリーマンショックは2008年のリターンはどうだったかなと言うように、注目して見たい年がある場合には便利です。

以上、分析結果の表と2つのグラフはサマリータブに表示されるものだけ、見方を紹介しました。他にも、タブをクリックすればたくさんの分析結果が見れるので、色々と試してみてください。

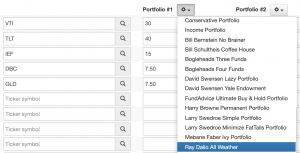

最後に補足をしておくと、有名な投資家のポートフォリオはクリックするだけで銘柄選択をすることが可能です。

例えば、レイ・ダリオのオールウェザー戦略ポートフォリオは上図のようにクリックして、選択するだけで銘柄と資産配分をセットできます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。