ここでは、Googleの親会社であるアルファベットの2023年第1四半期決算を見ていきます。

業績はまずまずでしたが、かつての高成長時代の姿を知っている投資家から見ると今はかなり苦しい時期を迎えていると思います。

この記事のポイント

- 1-3月期は一株利益も売上もアナリスト予想を超えた。

- 成長率はわずかに復調したが、アルファベットらしくない低水準。

- 広告ビジネスは景気に依存する。現時点はアメリカの景気後退の突入前なので、アルファベットの低迷はまだ続く恐れがある。

予想は超えたが、まだ低成長が続くアルファベット

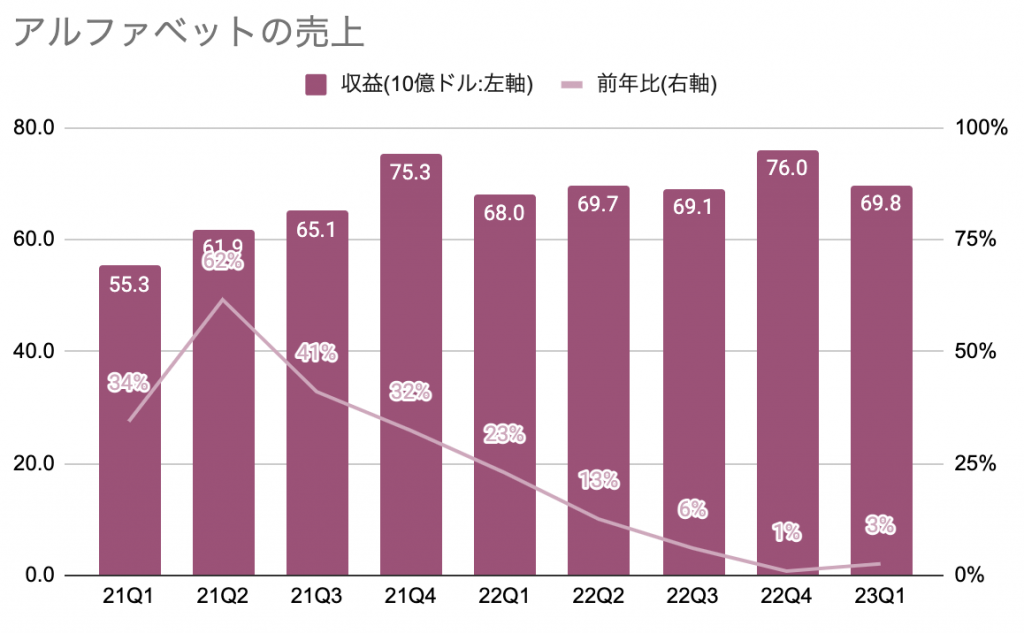

アルファベットの1-3月期の業績はアナリスト予想は超えました。

- 一株利益:$1.17(予想$1.07)

- 売上:$69.79B(予想$68.9 B)

「アナリスト予想は超えた」と言いましたが、売上は前年比でわずか+3%にとどまっています。かつて成長株と呼ばれていた頃のアルファベットの姿ではありません。

今のアメリカのインフレ率は前年比+5%なので、売上はインフレにも勝てなかったことになります。

| 業績(10億ドル) | 23Q1 | 前年比 |

|---|---|---|

| 売上 | $69.8B | 3% |

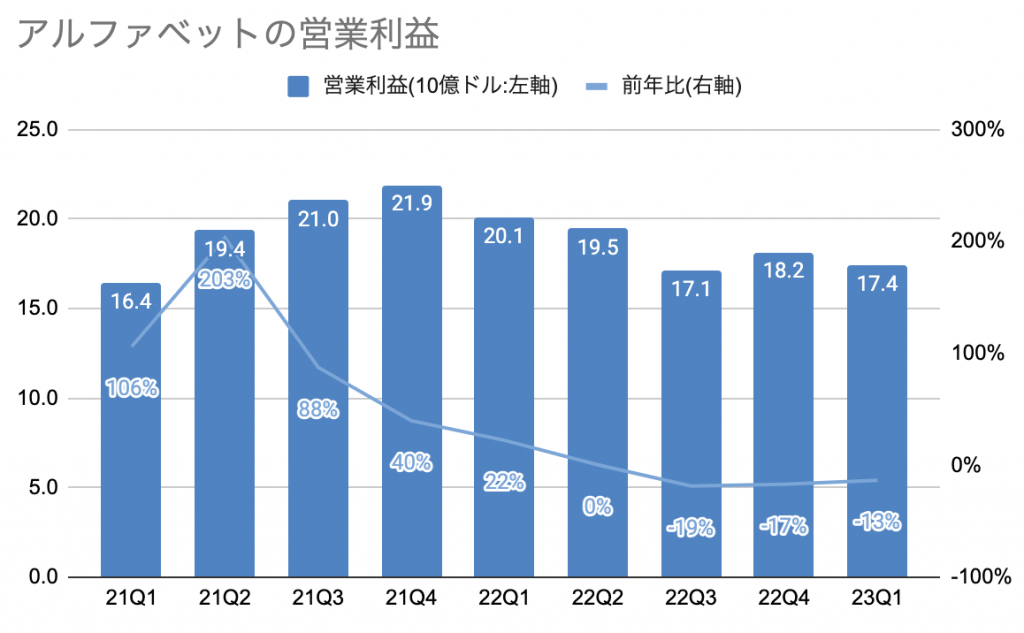

| 営業利益 | $17.4B | -13% |

| 一株利益 | $1.17 | -5% |

良かった点は、成長率が前回10-12月期よりは上向いたことです。

次の2つのグラフは近年のアルファベットの売上と営業利益をようすを描いたものですが、成長減速に歯止めがかかったように見えます。

これを見ると、最悪期は脱したのかなと考えられなくもないです。しかし、恐らくまだアルファベットは低迷期を脱していないと私は考えています。

主力の広告ビジネスはまだ低迷中

アルファベットの低迷がまだこれからもしばらく続くと考えている理由は、アルファベットの主力の広告ビジネスがアメリカの景気に依存するからです。

話の筋道を箇条書きにするとこんな感じです。

- 1.アメリカはこれからリセッション(景気後退)に陥る

- 2.景気が悪くなるなら企業は支出を抑えるので広告費も削る。

- 3.アルファベットの主力である広告ビジネスはまだ苦戦する。

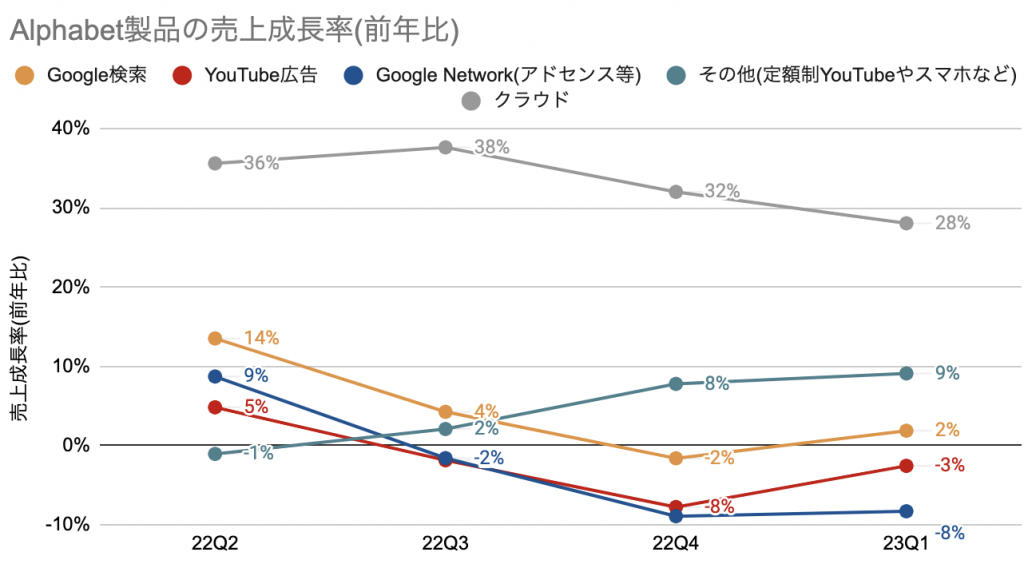

具体的に数字を確認すると、アルファベットは広告で売上を計上している「Google検索広告」「YouTube広告」「Googleネットワーク」の3つのセグメント(部門)があるのですが、これら3つが全社の売上の8割を占めます。

そして、それらの部門の売上はいずれもマイナス成長かプラスでも一桁台の低い成長率にとどまっています。

| 売上構成(10億ドル) | 23Q1 | 構成比 | 前年比 |

|---|---|---|---|

| Google検索広告 | $40.4B | 58% | 2% |

| YouTube広告 | $6.7B | 10% | -3% |

| Google Network(アドセンス等) | $7.5B | 11% | -8% |

| その他(定額制YouTubeやスマホなど) | $7.4B | 11% | 9% |

| クラウド | $7.5B | 11% | 28% |

こうした広告ビジネスは、アメリカの景気が底打ちするまで本格的には浮上しないと思います。

反対に言えば、アメリカの景気の底打ちが確認できれば浮上するはずなので、景気の谷が確認できたらS&P500を上回るペースで株価の上昇が見込める株でもあります。

デジタル広告のシェアさえ失われていなければアルファベットの成長率は再び浮上するチャンスは十分あるので、まずはアメリカの景気後退の到来を気長に待ちたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。