少し前に、Googleの親会社のアルファベットの決算発表がありました。

アナリストの予想を超えて決算発表後に株価は上昇しましたが、アルファベットとして初めて前年比で売上が減少に転じるなど、決して良い点ばかりではありませんでした。

ただし、3月にはマイナス15%前後で低迷していたGoogle検索の広告収入もゆっくりと回復しているようで、4-6月の全社売上はなんとかマイナス2%で終えることができています。また、回復傾向は7月もゆっくりとしたペースで続いているようです。

この記事のポイント

- アナリストの事前予想は超えたが、収益は上場以来初めて前年比マイナスとなった。一株利益も前年比マイナス30%と大きく落ち込んだ。

- 業績低迷の理由は、景気が悪化して企業からの広告収入が減ったため。クラウドや定額制の音楽・動画サービスなどの広告外収入は成長したが、広告の収入減少を補うまでには至らなかった。

- 3月末に大きく落ち込んでいた広告収入はマイナス幅を縮めて回復している。7月もゆっくりだか回復しているとCFOが発言。

アルファベットは10年後の社会を見据えた自動運転や、20年後に実用化が期待される次世代コンピュータ(量子コンピュータ)の開発で世界をリードするなど、超長期的に見て成長が期待できる銘柄ではあります。

でも、今のアルファベットの売上は約8割がGoogleの広告収入に頼っていて、その広告収入は世界の景気悪化の影響を受けるので、この1年程度はアルファベットの高い成長は見込めない気がします。

個人的には好きな銘柄なので長期保有を前提に持っていますが、しばらくは苦しい低成長な時期が続くことは覚悟していこうと思います。

2020年4-6月期

2020年4-6月期(20年Q2)決算はアナリストの予想は超えましたが、アルファベットとして初めて収益も利益も前年比でマイナス成長に陥る結果となりました。

- 一株利益:10.13ドルで、予想を1.94ドル上回る(前年比-2%)。

- 収益:382.9億ドルで、予想を9.5億ドル上回る(前年比-29%)。

| 業績(B:10億ドル) | 2Q20 | 前年比 |

|---|---|---|

| 収益 | $38.3B | -2% |

| 営業利益 | $6.4B | -30% |

| 純利益 | $7.0B | -30% |

| 一株利益 | $10.13 | -29% |

グラフで見てみると、Googleが新型コロナウイルスで苦しんでいる様子がよくわかります。2020年になってから収益は下がり、利益のマイナス幅は拡大しています。

部門別売上

好不調の要因を探るために、売上構成を深堀りしたいと思います。

アルファベットの売上構成

- Google検索:検索結果画面に表示される広告の収入

- YouTube広告:YouTubeの動画に表示される広告の収入

- Google Network:Google以外の企業・個人が運営するサイトに広告を掲載して仲介手数料を取るビジネスの収入(Adsenseなど)

- Googleクラウド:クラウドコンピューティングの利用収入

- Googleその他:音楽・動画の定額制配信サービス、スマホ端末(Pixel)の売上

- Google以外の小会社:自動運転のwaymo社などの売上

今期は企業からの広告費を収入源にしているGoogle検索、Google Networkの2つが特に低迷しました。

| 売上構成(10億ドル) | 2Q20 | 構成比 | 前年比 |

|---|---|---|---|

| Google検索 | $21.3B | 56% | -10% |

| Youtube広告 | $3.8B | 10% | +6% |

| Google Network (アドセンス等) |

$4.7B | 12% | -10% |

| Googleクラウド | $3.0B | 8% | +43% |

| Googleその他 (スマホや定額制音楽・動画など) |

$5.1B | 13% | +26% |

| Google以外の子会社収益 | $0.1B | 0% | -9% |

| その他 | $0.2B | 0% | +40% |

| 合計 | $38.3B | 100% | -2% |

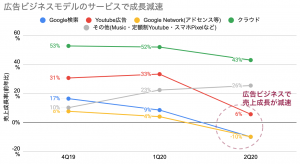

また、前期からの成長率の変化をグラフで確認すると、YouTube広告もかなり成長率が低下しているのがわかります。

一方で、広告以外に収入源をもつ部門の売上はそれほど悪くなかったです。スマホや定額制の音楽・動画サービスからの収益(上図の灰色の線)で成長が加速しているのは、広告以外に収益源を育てたいアルファベットにとっては良い傾向です。

またクラウドの成長は鈍化しているものの、まだまだ高い成長率です。規模が大きくなると成長が鈍化するのは、先行するアマゾンやマイクロソフトでも見られる傾向だったので、大きな懸念事項ではないと考えています。

広告ビジネスはゆっくりと業績が回復

今回の決算発表の電話会議ではJPモルガンのアナリストから、「7月のGoogle検索の業績について教えてほしい」と質問が飛んでいました。それに対して、アルファベットのルース・ポラットCFOが3月からの広告ビジネスの業績の変化を説明してくれているので、ここでまとめておきます。

3月以降の広告ビジネスの動きについて

- 3月末にGoogle検索の収益は前年比で10%台半ばの売上減少が起こっていた(恐らくマイナス15%前後)。

- しかし、Google検索だけでなく、YouTube広告やアドセンスなどの広告ビジネスは4月から6月にかけて回復した。

- 結果的に4-6月期の全社の収益はほぼ前年と同じ水準で終えることができた(※正確にはマイナス2%)

- 広告収入は、経済全体の動きと連動するので今後の回復には不透明感もあるが、7月も緩やかな回復が続いた。

ポラットCFOも発言していますが、アルファベットの広告収入は経済の動きと連動します。

アメリカの経済は2021年後半から2022年にかけてコロナ前の水準に戻るようなゆっくりとした回復をすると見られています。Googleの広告ビジネスも同じ傾向をたどるなら、以前のような収益の2桁成長は今後1年程度は期待できないかもしれません。

私はGoogleの将来性を買って株を保有していますが、しばらくはこの銘柄は苦しい時期が訪れるかもしれないとも思っています。

関連記事:

【米国株】Google株の銘柄分析【最新のIT技術をリードするアルファベット】

Googleを知らない人はいないと思います。しかし、Googleが今何に取り組んでいるかの動向を把握できている人はそう多くないはずです。「Googleのビジネス動向」と「近年の株価と業積の変化」の両面を見つつ、Googleと親会社アルファベットの今を追いかけます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。