アメリカ中央銀行FRBのパウエル議長の10月8日の講演では、重要なことを2つ言ったと思っています。

- (1).政策金利利下げに言及こそしなかったものの、「好調な雇用環境の伸びが緩やかになった」と10月利下げに前向きな姿勢を見せたこと

- (2).最近荒れている短期金利市場(レポ市場)の安定のために、「短期国債の購入プログラムを近く発表する」と宣言したこと。

特に2点目について、目的こそ違っても、量的緩和と呼ばれるリーマン・ショック時にやったことと同じだと私は思っています。パウエル議長は「量的緩和とは目的が違う」と違いを強調していましたが、やることが同じ以上、短期国債を計画的に購入していくこのプログラムの開始で、FRBは市場にショックを与えない自然な形で量的緩和を再開を宣言したように感じています。

この2つとも株も国債も価格を引き上げる効果があります。投資家は歓迎していい内容です。

利下げの可能性の示唆について

10月に入ってから発表されるアメリカの経済指標では、相次いで不調になっていてます。

| 19年10月米統計 | 景況感 | 実体経済 |

|---|---|---|

| 予想より悪い | ISM製造業指数 ISM非製造業指数 | ADP雇用統計 生産者物指数 |

| 適温 | – | 雇用統計 |

| 予想より良い | – | – |

こんな不安定な経済指標が出てきているので、市場では金利引下げを望む声が高まっていましたが、パウエル議長も雇用者数の伸びが緩やかになったと懸念しました。FRBの役目は「物価の安定」と「雇用の最大化」なので、雇用の伸びの鈍化への言及は、FRBが10月の利下げの可能性をわずかに上げるものになりました。

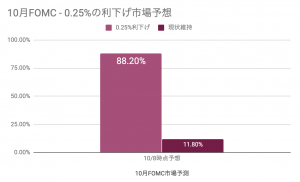

CME FedWatch Toolによると、10月8日のパウエル議長講演後に、市場の利下げ確率は88%にも上昇しています。

短期市場安定化のための債権購入

2点目に、FRBのパウエル議長が短期市場(レポ市場)の安定のために債権購入プログラムを近く発表すると話した件ですが、背景を知らないと「なんだ、これは」と頭にたくさんのハテナがよぎると思いますので、背景からおさらいします。

9月に何度か企業が1日だけ現金を貸し借りできるレポ市場で金利が高騰する事態が見らました。この金利高騰を抑えるために、FRBは何度も臨時で短期国債購入を行っていました。

臨時対応と言っても、実際はかなりの金額です。

3週間で1,760億ドルと、量的緩和を実施していた時の最大の850億ドル/月よりも多い債権購入をしていました。

今までは臨時対応だったのですが、金利の上昇を未然に防ぐために定期的に短期債権を買うプログラムを近く発表するとしたようです。

ただ、FRBパウエル議長は「量的緩和の再開ではない」「目的が違う」と言っていますが、やっていることは金融政策の量的緩和と同じです。また既に臨時で臨時対応をやっていたので、市場がこのニュースに大きく反応することもなかったようです。

しかし、目的は違えどFRBが債権購入プログラムを発動するタイミングは早かったですね。

私はてっきりヨーロッパ中央銀行のように金利がゼロになってから量的緩和をするものだと思っていたですが、予想よりも早くアメリカは実質的な量的緩和を開始することになりました。

短期債権購入プログラムは、量的緩和をやることは同じなので、景気の底上げ効果があります。金利は引き下げられて、企業はお金を借りやすくなり、更に株価はあがります。目的は何であれ、FRBが債権を購入するのは株価にとってはいい知らせであることは間違いありません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。