アメリカの金融政策を決める会議(FOMC)が行われました。

結果は、(少なくとも私が考えていたよりも)消極的な金融引締めの内容だったと思います。

特に、6月以降の0.75%幅の政策金利引き上げを投資家が確実視していた中で「積極的に検討していない」とパウエル議長が発言したことは、少し意外でした。

パウエル議長の会見中に株価が上昇したのも、思ったほど株に厳しい利上げではなく安堵したことの現れに見えます。

そして、その代償としてアメリカを苦しめているインフレが長期化するリスクもわずかに増したと思いました。

この記事のポイント

- 0.50%の利上げと6月からのFRBが保有する資産縮小の開始が決まった。

- 資産縮小は月475億ドルのペースから3ヶ月かけて950億ドルにまで引き上げられる。

- 次回の0.75%の利上げの可能性が薄れ、株は短期的には上昇、インフレは長期化リスクが増し、長期国債は売られる展開になると思われる。

予想通りの利上げ

今回5月のFOMCでは、主に次の2つのことが決まりました。

- 0.50%の政策金利の引き上げ

- FRBは6月から月475億ドルのペースで資産縮小、3ヶ月かけて950億ドルまで拡大。

政策金利の引き上げ(利上げ)は株価を押し下げる効果がありますが、もともと0.50%の利上げが予想されていたので、これは想定の範囲内でした。

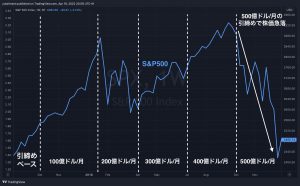

また、数年前に市場にドルを供給して株価の大幅な上昇をもたらしたFRBによる債権購入は既に役目を終えて、反対に2022年からは債権を売却する資産縮小が始まります。

この資産縮小も株価を押し下げる効果があると見られますが、その規模も心配していたほどではありませんでした。前回2018年に株価の急落を起こしたときの月500億ドルを下回る月475億ドルではじまることが決まりました。

>>【関連記事】2022年の量的引き締めで心配なのは、その規模。

これら2つとも、想定の範囲内の内容だったように思います。

今後の大幅な利上げを否定

FOMCで決定した内容を確認しながら「今回は特に目新しい内容はなかったかな」と思っていたところに、個人的には一番驚いたのは会見でパウエル議長が「(次回FOMCでの0.75%の利上げを)積極的に検討しない」と発言したらしいというニュースが入ってきたことです。

>>FOMC、0.5ポイント利上げ-FRB議長は同幅利上げ継続を示唆(ブルームバーグ)

市場は次回6月のFOMCでは0.75%を予想していたので、予想よりも小さい幅の利上げを予告したことになります。

>>【関連記事】アメリカ政策金利5月0.5%分、6月0.75%分の利上げへ

今アメリカを苦しめているインフレを前に、今までFRBは「全力を尽くしてインフレに対応する」と言っていたのに、0.75%の利上げを否定したことは意外でした。

利上げが予想していたほど急なものではないと安堵して、これから短期的に株やコモディティ(商品)は上がりやすくなると思われます。

また、同時に「本当にインフレを抑えられるの?」という疑問も浮かび、インフレが長期化するリスクが増えたことで長期国債は売られやすくなったと思います。

まとめると、次のような流れが生まれつつあるなとFOMC直後の今は感じています。

- 米国株やコモディティ:予想より利上げのペースは早くないので、短期的には上昇。

- 米国債:予想よりも利上げが緩やかだったため短期国債はわずかに買い戻され(利回り低下)、インフレの長期化の懸念から長期国債は売られる(利回り上昇)

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。