2020年1月に米国の金融政策を決めるFOMCがあったので、その内容をさらっと振り返っておきます。

20年1月のFOMC

- 政策金利は変わらず。1.50-1.75%

- 声明文もほとんど変わらず。

- 短期金利(レポ金利)安定のための短期債購入は4月まで継続も、状況次第で、第2四半期までに小規模な別プログラムに変更を示唆。

今回のFOMCはほとんど何も変更点はありませんでした。

声明文の変更点を見ても、ほとんど何も変わらなかったのがわかります。

変化のとぼしかった今回の会合ですが、その中であえて注目するべき点があるとすれば、次の2点です。

この記事のポイント

- 金利の状況によっては、米国株上昇の要因になっているFRB(米中央銀行)の短期債購入が第2四半期に小規模化すると発表があった。4-6月以降、小規模化で米国株が下がらないか注目。

- 市場はFOMC後に、利下げ予想を一段と強めた。42020年に2回の利下げがあるかも知れない。

FRB短期債購入の規模縮小のプランを明かす

2019年9月以降、FRBは毎月大量短期国債を購入して、市場に資金を供給してきました。

それからまもなく、米国株も強い上昇をしていたので、もしもFRBの短期債購入が4月以降のどこかのタイミングで短期債の購入規模を減額すれば、株価が上昇する力弱まるかもしれないと少し心配しています。

資産が減少しはじめたFRB。米国株への影響には要警戒

2019年9月以降は、FRBが市場にたくさんのマネーを供給してきて、株などの資産価格が上昇していました。もしも、FRB資産増加ペースが鈍ったり、今後減少に転じれば、米中貿易や新型ウイルスよりもずっとアメリカ株に大きなインパクトを与える可能性があります。

FRBとしては、いざ短期債の購入額を減らすタイミングになったとしても「数ヶ月前から宣言していたことをやっただけだから、慌てないでね」と釘をさしているように見えます。

FRBの中には「短期債の購入が株を押し上げる説」を否定しているメンバーもいますが、市場がその説を信じている以上、購入規模縮小が多少なりとも市場に影響を与えるとFRBは警戒しているように見えます。

2020年第2四半期に減額をするか、その後に米国株はどう反応するのか注意したいと思います。

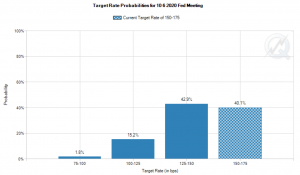

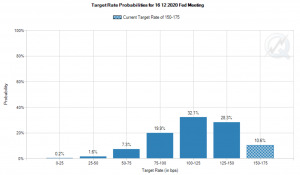

利下げ予想を強めた市場

FOMC前、市場は2020年内に1回分0.25%の利下げ予想をしていました。

ただ、FOMCの後、その利下げ予想は「6月までに1回、12月にもう1回の年2回」に強めています。

上のグラフは市場の金利予想が見れるCMEのFedWatchToolというものを使っています。図の見方やツールの使い方を詳しく知りたい方はこちらの記事でご確認下さい。

【CME FedWatchツール】米国金利動向の市場予測の調べ方

ニュースや経済や金融のプロの話を聞いていると「次回のFOMCでは市場は70%の確率で利下げを見込んでいる」だとか、「市場の予測では7月、9月、12月の合計3回の利下げを見込んでいる」など、市場予測の解説を聞いたことがあるかと思います。この記事では市場の金利予想の調べ方を解説します。

FOMCの内容が影響したのか、それ以外の要素が影響して利下げ予想が強まったか、どちらかはよくわかりません。

ただ、2回(0.5%分)の利下げを予想を予想したくなる気持ちはわかります。

2019年に逆イールド現象と呼ばれる不況のシグナルが出た時に、ジェレミー・シーゲル教授は「政策金利は、10年国債利回りより低くしなければならない。そうしないと逆イールド現象が解消されない」と言っていました。

2020年に入ってから米国の10年国債利回りは下落を続けていて、スコット・メイナード氏は1.3%まで低下すると予想しています。

Uncertainly around the #coronavirus, and past incidents like SARS in 2003, would seem to support 10-year note #yields returning to their lows around 1.3 percent.

— Scott Minerd (@ScottMinerd) January 29, 2020

この1.3%という数字はどこから来ているかというと、2016年7月に記録した近年の10年米国債利回りの最低値です。イギリスの国民投票でEU離脱が決まり、市場が動揺した時期でした。

今の10年国債利回りが1.3%を目指して下落しているとして、シーゲル教授の言うように政策金利(現在1.50-1.75%)が10年国債利回りを超えないようにするには、2回分の0.5%の利下げが必要だというわけです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。