今アメリカで一番の問題になっているのは物価の上昇(インフレ)です。

前年に比べたときの物価の上昇率はひょっとするとピークを超えたかも知れないのですが、これからどの程度まで下がるのか、目標となる2%のインフレに戻るまでにどれくらいの利上げが必要なのかは私にはまだよく分かっていません。

しかし、最近少しわかってきたことがあります。

私よりもはるかにアメリカの経済に詳しい中央銀行FRBでも、誰よりも賢く素早く動いくはずの市場の投資家たちも、ほとんど多くの人も私と同じようにこれからアメリカのインフレがどうなるのかが分かっていないようです。

この記事のポイント

- FRBも市場もアメリカのインフレと金融政策の行方をまだ見通せていない。だから、今後の金融政策はインフレ率を見ながらの手探りにならざるを得ない。

- 中長期の投資家はアメリカのインフレが2%を目指して低下する兆候が見えたら、米国株に強気になっても良い。

- しかし、個人的にはインフレ率の安定よりも先に利上げによる景気悪化か株価下落がくると思っているので、まだ株に弱気。

FRBでもインフレの行方やどこまで利上げすべきかわからない

FRBでも今のアメリカのインフレの行方が読めていないことに異論はないと思います。

2021年の途中までFRBはアメリカのインフレを一時的と言って、インフレが問題が大きくなるまで放っておいたことは記憶に新しいです。

決して判断を誤ったFRBを批判したいのではなく、本当に書きたいことは「今のアメリカのインフレがどうなるかは専門家にも分かっていない」という点です。

だから、最近のFRBの中でもインフレを抑えるための金融政策に大きな意見の違いが見られます。

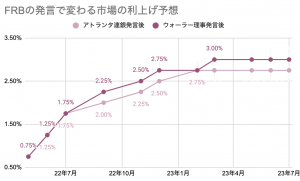

例えば、アトランタ連銀総裁は「9月には利上げを止める可能性もありえる」と発言する一方で、ウォーラー理事は「2%の物価目標が近づくまで0.5%利上げをする可能性はある」と意見が割れています。

>>アトランタ連銀総裁、9月の米利上げ一時停止「理にかなう」可能性(ブルームバーグ)

>>ウォラーFRB理事、今後数回の会合での0.5ポイント利上げ支持(ブルームバーグ)

市場にもインフレの行方がわかっていない

FRBは今まで市場の投資家が予想する通りのタイミングと利上げ幅で利上げをしてきましたが、問題はその市場にもインフレと政策金利の行方が見えていないと思われます。

少し前まで市場は9月に0.5%の利上げをすると予想していましたが、前述のアトランタ連銀総裁が9月の利上げ停止の可能性について話した後は一時的に0.25%に利上げ幅を縮小していました。

しかし、昨晩ウォーラー理事の発言後には再び9月0.5%に予想に戻すなど、市場はFRBの発言によって予想を頻繁に変えています。

この様子を見るにFRBも市場もまだインフレと金融政策の行方を見通せていなく、分かっていない同士が意見を参考しあっているように見えます。

わからないことが多い中でわかること

「インフレの行方はわからない」「利上げの行方も見通しが悪い」というわからないことだらけの世の中ですが、先を見通せていないFRBが次の一手をどう決めるかは比較的簡単に想像がつきます。

それは真っ暗の中で私達がどうやって道を進むかと同じで、毎月毎月手探りで進むしかないです。

恐らくFRBは次の2つのルールで、手探りをしながら利上げをするのだろうと思います。

- (1)インフレ率が2%に向かって低下するメドがつくまで利上げを続ける【目的達成パターン】

- (2)アメリカの景気が悪化するか、どこかの市場で価格が大幅下落したら利上げを止める【緊急事態発生パターン】

この視点に立つと、中長期の投資家が解くべき問題は簡単になります。

もしも(1)ストーリーが起こると信じるならアメリカの景気も株価も大きな低迷を避けられるので、インフレがコントロールできたと思えた月から米国株の追加投資をするだけです。

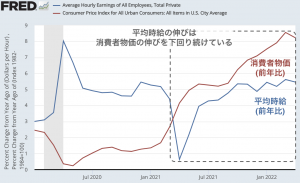

何を持って”インフレがコントロールできた”と判断するかですが、私なら少なくとも景気後退にはならずに消費者物価が賃金上昇と同程度まで下がる必要があると思います。(そうしないと毎月貯蓄が減っていずれ生活行き詰まります)

一方で、(2)の場合は米国株はこれからさらに長く大きな低迷に入ることになるので、「利上げが止まること」と「株価の下落が止まること」の2つが起こるまで米国株に弱気のままで良いと思います。

私個人としては(1)で利上げがインフレを抑えることに成功するパターン(ソフトランディング)よりも、(2)インフレを抑える前に景気か市場が悪化するパターン(ハードランディング)のほうが起こりやすいと思います。

まず、アメリカの景気はそれほど持たないと思っています。

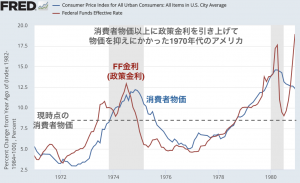

もしも景気が持ちこたえたとしても、1970年代を参考にすると一度上昇したインフレを抑えるためには消費者物価以上(今なら8%以上)まで政策金利引き上げる必要がありました。

今の市場は3%程度までしか利上げを予想していないので、3%を大きく超える政策金利まで利上げをすれば株価はさらに大きく下がると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。